审计

简答题ABC会计师事务所的A注册会计师负责审计甲集团公司2023年度财务报表。与集团审计相关的部分事项如下:

(1)乙公司是甲集团的重要境外子公司,该国法律不允许将本国的审计工作底稿直接发送至境外,但允许集团项目组不受限制地接触底稿。A注册会计师评估认为审计范围未受到限制,可以承接集团财务报表审计业务。

(2)集团项目组参与了组成部分注册会计师确定组成部分重要性的工作过程,评价了组成部分注册会计师确定的组成部分重要性的合理性,结果满意。

(3)集团项目组对某组成部分注册会计师的专业胜任能力存在重大疑虑。A注册会计师复核了该组成部分注册会计师的审计工作底稿,并重新实施了部分审计工作,结果满意。

(4)集团项目组对全部重要组成部分实施审计后,仍然无法获取充分、适当的审计证据。A注册会计师拟利用集团财务报表整体的重要性,对运用职业判断所选择的三家不重要的组成部分实施审阅。

(5)丙公司是对甲集团财务报表具有财务重大性的组成部分,组成部分注册会计师使用组成部分重要性对丙公司进行审计,并将所有超过集团层面明显微小错报临界值的错报向集团项目组通报。

要求:

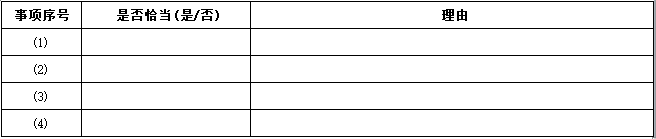

针对上述第(1)至(5)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

(1)乙公司是甲集团的重要境外子公司,该国法律不允许将本国的审计工作底稿直接发送至境外,但允许集团项目组不受限制地接触底稿。A注册会计师评估认为审计范围未受到限制,可以承接集团财务报表审计业务。

(2)集团项目组参与了组成部分注册会计师确定组成部分重要性的工作过程,评价了组成部分注册会计师确定的组成部分重要性的合理性,结果满意。

(3)集团项目组对某组成部分注册会计师的专业胜任能力存在重大疑虑。A注册会计师复核了该组成部分注册会计师的审计工作底稿,并重新实施了部分审计工作,结果满意。

(4)集团项目组对全部重要组成部分实施审计后,仍然无法获取充分、适当的审计证据。A注册会计师拟利用集团财务报表整体的重要性,对运用职业判断所选择的三家不重要的组成部分实施审阅。

(5)丙公司是对甲集团财务报表具有财务重大性的组成部分,组成部分注册会计师使用组成部分重要性对丙公司进行审计,并将所有超过集团层面明显微小错报临界值的错报向集团项目组通报。

要求:

针对上述第(1)至(5)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

参考答案:暂无进入在线模考

(1)恰当(1分)。

(2)不恰当(0.5分)。应当由集团项目组确定组成部分重要性(0.5分)。

(3)不恰当(0.5分)。集团项目组应当亲自对组成部分实施审计。/不应由组成部分注册会计师实施审计(指明一项即可得0.5分)。

(4)不恰当(0.5分)。组成部分的重要性应当低于集团财务报表整体的重要性(0.5分)。

(5)恰当(1分)。

(2)不恰当(0.5分)。应当由集团项目组确定组成部分重要性(0.5分)。

(3)不恰当(0.5分)。集团项目组应当亲自对组成部分实施审计。/不应由组成部分注册会计师实施审计(指明一项即可得0.5分)。

(4)不恰当(0.5分)。组成部分的重要性应当低于集团财务报表整体的重要性(0.5分)。

(5)恰当(1分)。

你可能感兴趣的试题

最新试题

ABC会计师事务所首次接受委托,审计上市公司甲公司2024年度财务报表,委派A注册会计师担任项目合伙人。甲公司主要从事医

类型:简答题2025-05-14

ABC会计师事务所的A注册会计师负责审计多家公司2024年度财务报表。与期后事项相关的部分内容摘录如下: (1)审计报告

类型:简答题2025-05-14

ABC会计师事务所的A注册会计师负责审计多家被审计单位2024年度财务报表。与存货审计相关的部分事项如下: (1)因天气

类型:简答题2025-05-14

上市公司甲公司是ABC会计师事务所的常年审计客户。XYZ公司和ABC会计师事务所处于同一网络。乙公司为制造型企业,是甲公

类型:简答题2025-05-14

ABC会计师事务所的质量管理制度部分内容摘录如下: (1)对于事务所认定的高风险业务,项目组承接该类业务的前提是与前任注

类型:简答题2025-05-14

ABC会计师事务所的A注册会计师负责审计多家上市公司2024年度财务报表,遇到下列与审计报告相关的事项: (1)A注册会

类型:简答题2025-05-14

ABC会计师事务所首次接受委托审计甲公司2024年度财务报表。A注册会计师担任项目合伙人,确定的财务报表整体的重要性为4

类型:简答题2025-05-14

注册会计师在审计工作底稿归档期间作出的下列变动中,属于事务性变动的有()。

类型:多选题2025-05-14

下列关于内部控制审计意见类型的说法中,错误的有()。

类型:多选题2025-05-14

在首次接受委托时,下列各项中,注册会计师针对期初余额的审计目标包括()。

类型:多选题2025-05-14