简答题

审计

2025-05-14

上市公司甲公司是ABC会计师事务所的常年审计客户。XYZ公司和ABC会计师事务所处于同一网络。乙公司为制造型企业,是甲公司的重要子公司。审计项目组在甲公司2024年度财务报表审计中遇到下列事项:

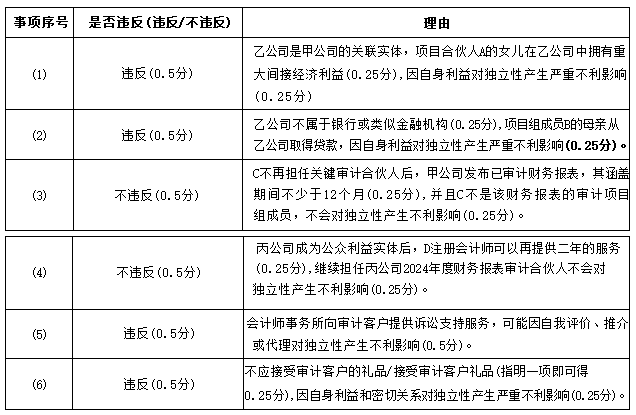

(1)项目合伙人A注册会计师的女儿认购了一项200万元定向资产管理计划,根据说明书,该计划运用募集的资金委托商业银行向乙公司发放贷款。

(2)审计项目组成员B注册会计师的母亲是乙公司董事长的研究生导师,自乙公司处取得100万元借款,并按照市场利率和条款签订借款协议。

(3)XYZ公司合伙人C注册会计师作为技术顾问,负责对甲公司2024年度适用新租赁准则后的会计政策进行复核,C注册会计师预计将于2026年12月退休并受聘担任甲公司董事。

(4)甲公司2024年末收购私营企业丙公司,丙公司成为甲公司的重要组成部分。D注册会计师自2018年度起担任丙公司财务报表审计的项目合伙人,收购完成后,继续担任丙公司2024年度财务报表审计的项目合伙人。

(5)XYZ公司合伙人E注册会计师在甲公司税务纠纷的公开审理期间担任其专家证人,并负责检索和整理用于举证的材料。

(6)项目合伙人A注册会计师受邀参加由甲公司赞助主办的行业峰会,会议结束后获赠本次峰会的光盘资料和纪念品。

要求:

针对上述第(1)至(6)项,逐项指出是否可能存在违反《中国注册会计师独立性准则第1号—财务报表审计和审阅业务对独立性的要求》有关独立性规定的情况,并简要说明理由。将答案直接填入答题区相应的表格内。

参考答案

暂无

答案解析