购销总额百五十,

百三百五净额加。

|

2.标准

|

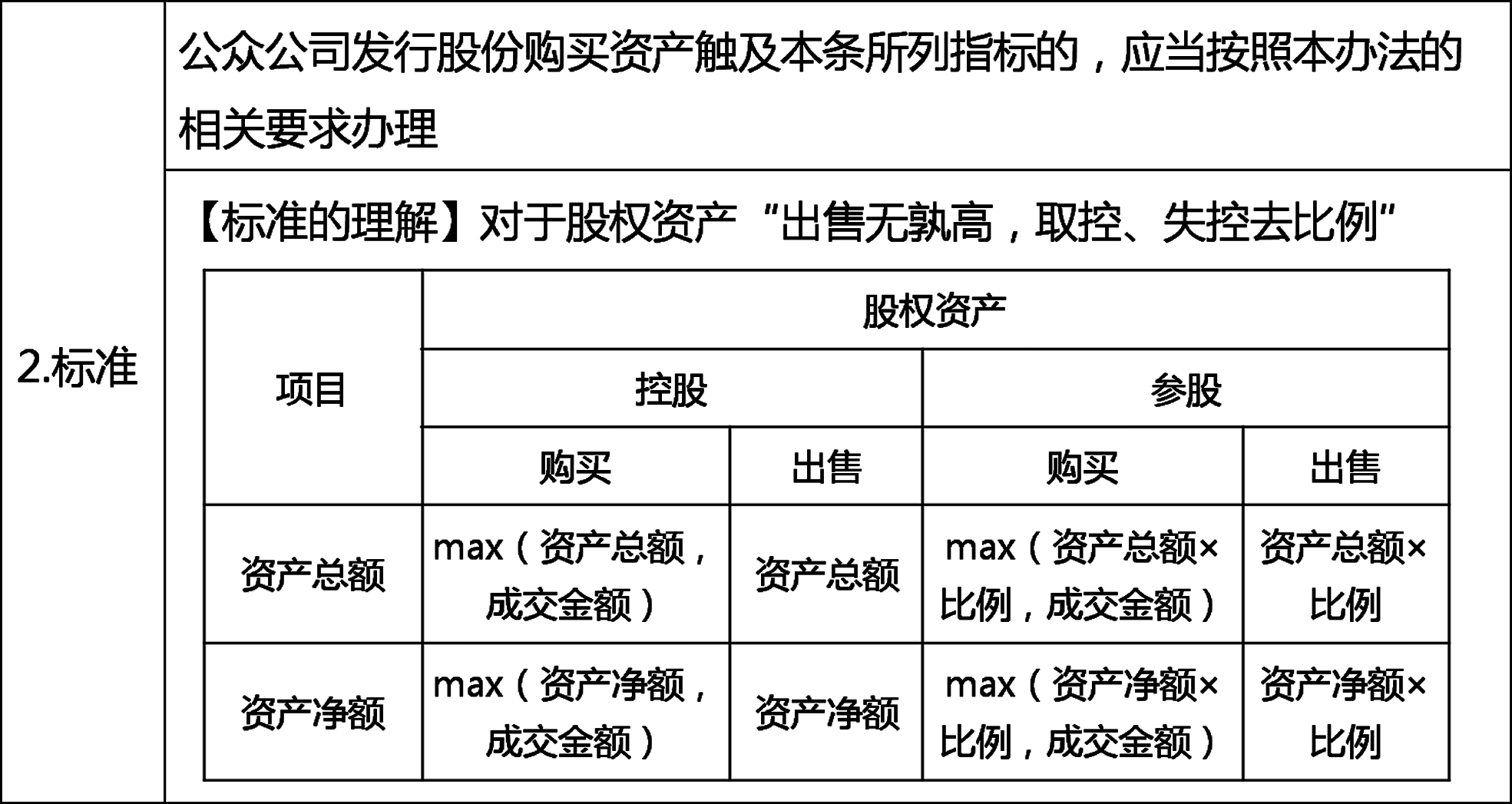

公众公司及其控股或者控制的公司购买、出售资产,达到下列标准之一的,构成重大资产重组 |

|

(1)购买出售资产总额占比≥50% 购买、出售的资产总额占公众公司最近—个会计年度经审计的合并财务会计报表期末资产总额的比例达到50%以上 |

|

|

(2)购买出售资产净额占比≥50%∧资产总额占比≥30% 购买、出售的资产净额占公众公司最近—个会计年度经审计的合并财务会计报表期末净资产额的比例达到50%以上,且购买、出售的资产总额占公众公司最近一个会计年度经审计的合并财务会计报表期末资产总额的比例达到30%以上 |

续表

买股未控成交金,售股失控用本身。售股未有控制权,账面价值做基准。买资适用较高准,账面成金为区分(无论总净)。

售资资产减负债,

无有负债不可申。

同时有卖又有买,

分别计算孰高准。

12月内累计算,

需与上市做区分。

|

2.标准

|

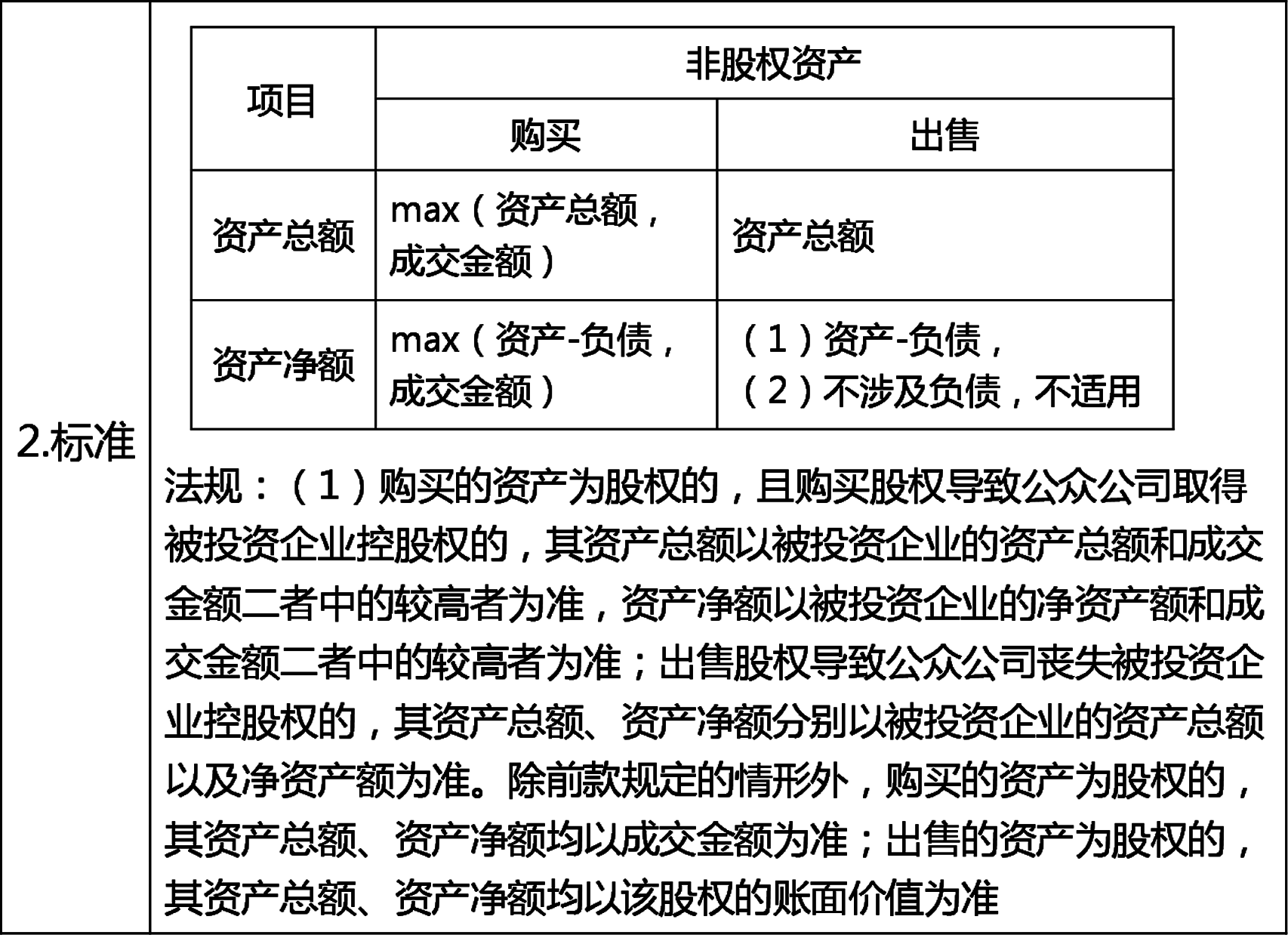

(2)购买的资产为非股权资产的,其资产总额以该资产的账面值和成交金额二者中的较高者为准,资产净额以相关资产与负债账面值的差额和成交金额二者中的较高者为准;出售的资产为非股权资产的,其资产总额、资产净额分别以该资产的账面值、相关资产与负债账面值的差额为准;该非股权资产不涉及负债的,不适用第二条第三款第(二)项规定的资产净额标准 (3)公众公司同时购买、出售资产的,应当分别计算购买、出售资产的相关比例,并以二者中比例较高者为准 (4)公众公司在12个月内连续对同一或者相关资产进行购买、出售的,以其累计数分别计算相应数额。已按照本办法的规定履行相应程序的资产交易行为,无须纳入累计计算的范围。交易标的资产属于同一交易方所有或者控制,或者属于相同或者相近的业务范围,或者中国证监会认定的其他情形下,可以认定为同一或者相关资产 |

|

VS《上市公司重大资产重组管理办法》规定 |

(1)资产总额标准 购买出售的资产总额/上市公司最近一个会计年度经审计的合并财务会计报告期末资产总额≥50% |

|

(2)资产净额标准 购买出售的资产净额/上市公司最近一个会计年度经审计的合并财务会计报告期末资产净额≥50%∧>5000万元 |

|

|

(3)营业收入标准 购买、出售的资产在最近一个会计年度所产生的营业收入/上市公司同期经审计的合并财务会计报告营业收入≥50% |

|

3.聘请中介机构 |

(1)公众公司实施重大资产重组,应当聘请独立财务顾问、律师事务所以及具有证券、期货相关业务资格的会计师事务所等证券服务机构出具相关意见 |

|

(2)公众公司应当聘请为其提供督导服务的主办券商为独立财务顾问,但存在影响独立性、财务顾问业务受到限制等不宜担任独立财务顾问情形的除外 |

|

|

(3)公众公司也可以同时聘请其他机构为其重大资产重组提供顾问服务 |

- 12018-09-222018保荐代表人胜任能力考试投资银行业务第3章考点讲义汇总

- 22018-04-172018保荐代表人考试《投资银行业务》考点精华汇总:第7章持续督导

- 32018-03-272018保荐代表人考试《投资银行业务》考点精华讲义:第6章汇总

- 考试题库

- 模拟试题

- 历年真题