税法

简答题新加坡A公司在我国境内未设立机构场所。2018年于我国境内投资设立甲公司,A公司持有甲公司20%股权,初始投资成本为4000万元人民币。A公司作为股东,每年从新加坡派雇员入境我国参加甲公司的董事会和股东会,并行使股东权利。

2023年,发生下列经营业务:

(1)A公司派遣1名雇员(为新加坡居民个人)于5月1日至6月15日(离境日)期间到中国境内参加甲公司董事会和股东会(不为A公司从事任何其他工作)。该雇员5至6月每月工资折合人民币共计10万元,其中由A公司支付8万元,甲公司支付2万元。

(2)甲公司6月初召开股东会决定派分股息。按照决议和持股比例,A公司分得股息共计180万元人民币,甲公司于9月1日履行了相关税款扣缴义务,并实际向A公司支付了该笔股息。

(3)12月1日A公司与美国的B公司签订股权转让协议(协议于签订当日生效),将其持有甲公司股权中的10%作价3500万元人民币转让给B公司。协议约定B公司应于2023年12月30日和2024年2月1日分两次分别支付1750万元股权转让价款。转让交易评估基准日,甲公司所有者权益中未分配利润为200万元。

(其他相关资料:根据我国与新加坡签订的双边税收协定,在缔约国一方企业持股比例至少为25%的情况下,预提所得税税率为股息总额的5%。其他情形下,预提所得税税率为股息总额的10%。新加坡公司派遣至我国境内的新加坡居民在我国境内无住所,除题目条件外,本年内未入境。上述交易均符合独立交易原则。)

要求:

根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)判断A公司在我国境内的活动是否构成我国的常设机构,并说明理由。

(2)回答A公司派往我国的雇员是否需要缴纳我国的个人所得税并说明理由;计算该雇员2023年6月应缴纳的个人所得税。

(3)计算甲公司向A公司派分股息应扣缴的预提所得税。

(4)计算A公司转让甲公司股权应缴纳的预提所得税;回答该税款的扣缴方式、纳税人和纳税时间。

2023年,发生下列经营业务:

(1)A公司派遣1名雇员(为新加坡居民个人)于5月1日至6月15日(离境日)期间到中国境内参加甲公司董事会和股东会(不为A公司从事任何其他工作)。该雇员5至6月每月工资折合人民币共计10万元,其中由A公司支付8万元,甲公司支付2万元。

(2)甲公司6月初召开股东会决定派分股息。按照决议和持股比例,A公司分得股息共计180万元人民币,甲公司于9月1日履行了相关税款扣缴义务,并实际向A公司支付了该笔股息。

(3)12月1日A公司与美国的B公司签订股权转让协议(协议于签订当日生效),将其持有甲公司股权中的10%作价3500万元人民币转让给B公司。协议约定B公司应于2023年12月30日和2024年2月1日分两次分别支付1750万元股权转让价款。转让交易评估基准日,甲公司所有者权益中未分配利润为200万元。

(其他相关资料:根据我国与新加坡签订的双边税收协定,在缔约国一方企业持股比例至少为25%的情况下,预提所得税税率为股息总额的5%。其他情形下,预提所得税税率为股息总额的10%。新加坡公司派遣至我国境内的新加坡居民在我国境内无住所,除题目条件外,本年内未入境。上述交易均符合独立交易原则。)

要求:

根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)判断A公司在我国境内的活动是否构成我国的常设机构,并说明理由。

(2)回答A公司派往我国的雇员是否需要缴纳我国的个人所得税并说明理由;计算该雇员2023年6月应缴纳的个人所得税。

(3)计算甲公司向A公司派分股息应扣缴的预提所得税。

(4)计算A公司转让甲公司股权应缴纳的预提所得税;回答该税款的扣缴方式、纳税人和纳税时间。

参考答案:暂无进入在线模考

(1)A公司在我国境内的活动不构成我国的常设机构。(0.5分)

理由:由于A公司雇员被派往中国仅仅是行使股东权利.不为A公司进行其他任何工作.故不构成我国的常设机构。(0.5分)

(2)需要。(0.25分)

理由:A公司派往我国的雇员属于我国非居民个人.5月和6月其在中国境内、赚取的工资属于来

源干中国境内的所得。且该工资不满足中新税收协定中“非独立个人劳务”的三个条件、故应当在我国缴纳个人所得税。(0.5分)

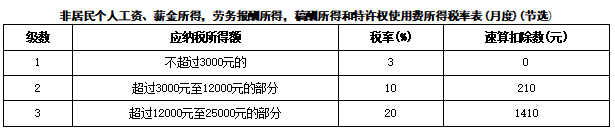

应税的工资、薪金所得=100000×2/10×14.5/30=9666.67(元)

应纳个人所得税=(9666.67-5000)×10%-210=256.67(元)(0.75分)

(3)股息应缴纳的预提所得税=180×10%=18(万元)。(0.5分)

(4)股权转让应缴纳的预提所得税=(3500-4000×50%)×10%=150(万元)。(0.5分)

非居民企业A公司取得来源于我国境内的股权转让所得.应采用源泉扣缴的方式。(0.5分)

纳税人为卖方A公司.由股权转让款的支付方.即B公司作为扣缴义务人。(0.5分)

采用分期收款方式取得股权转让所得的,分期收取的款项可先视为收回以前投资成本,待成本全部收回后,再计算扣缴应扣税款。

故12月30日第一笔转让款1750万元可认为收回投资成本.B公司应于第二笔转让款支付后7日内进行扣缴申报并解缴税款。(0.5分)

理由:由于A公司雇员被派往中国仅仅是行使股东权利.不为A公司进行其他任何工作.故不构成我国的常设机构。(0.5分)

(2)需要。(0.25分)

理由:A公司派往我国的雇员属于我国非居民个人.5月和6月其在中国境内、赚取的工资属于来

源干中国境内的所得。且该工资不满足中新税收协定中“非独立个人劳务”的三个条件、故应当在我国缴纳个人所得税。(0.5分)

应税的工资、薪金所得=100000×2/10×14.5/30=9666.67(元)

应纳个人所得税=(9666.67-5000)×10%-210=256.67(元)(0.75分)

(3)股息应缴纳的预提所得税=180×10%=18(万元)。(0.5分)

(4)股权转让应缴纳的预提所得税=(3500-4000×50%)×10%=150(万元)。(0.5分)

非居民企业A公司取得来源于我国境内的股权转让所得.应采用源泉扣缴的方式。(0.5分)

纳税人为卖方A公司.由股权转让款的支付方.即B公司作为扣缴义务人。(0.5分)

采用分期收款方式取得股权转让所得的,分期收取的款项可先视为收回以前投资成本,待成本全部收回后,再计算扣缴应扣税款。

故12月30日第一笔转让款1750万元可认为收回投资成本.B公司应于第二笔转让款支付后7日内进行扣缴申报并解缴税款。(0.5分)

你可能感兴趣的试题

最新试题

某上市化妆品制造公司甲公司为增值税一般纳税人,适用企业所得税税率为25%。2024年全年取得主营业务收入96000万元、

类型:简答题2025-05-27

位于A市的甲建筑工程设备制造企业(以下简称“甲企业”)为增值税一般纳税人,具有建筑工程从业资质,属于符合国家规定的先进制

类型:简答题2025-05-27

2024年7月,B市税务机关拟对辖区内甲房地产开发公司(增值税一般纳税人)开发的某住宅一期项目进行土地增值税清算。甲房地

类型:简答题2025-05-27

居民个人王某居住于某地级市,父母均年满65周岁,与其哥哥约定均摊赡养老人专项附加扣除。 2023年度,王某均在A公司任职

类型:简答题2025-05-27

2023年M国某互联网集团A通过其设立在S国的控股平台B出资在中国设立一下居民企业C作为其亚太总部。C企业主要从事互联网

类型:简答题2025-05-27

甲车辆生产企业主要从事小汽车的生产和改装业务,为增值税一般纳税人,2025年6月发生下列业务: (1)委托乙零部件厂(一

类型:简答题2025-05-27

位于市区的甲公司为制造业企业,为增值税一般纳税人,2024年10月份国家高新技术企业资质到期,于2025年4月份再次取得

类型:简答题2025-05-27

某A市建筑企业为增值税一般纳税人,2024年5月发生如下业务: (1)在机构所在地提供建筑服务,开具增值税专用发票,注明

类型:简答题2025-05-27

甲酒厂为增值税一般纳税人,2024年6月发生的业务如下: (1)进口白酒50吨,支付境外价款折合人民币300万元,甲酒厂

类型:简答题2025-05-27

A市某机械厂为增值税一般纳税人,2025年3月因企业搬迁将原厂房出售,相关资料如下: (1)该厂房于2016年3月购进,

类型:简答题2025-05-27