简答题

税法

2025-05-27

居民个人王某居住于某地级市,父母均年满65周岁,与其哥哥约定均摊赡养老人专项附加扣除。

2023年度,王某均在A公司任职且预扣预缴申报了工资、薪金所得个人所得税,每月工资收入4500元。2024王某仍在A公司任职,当年取得下列收入:

(1)1月起进行工资调整,每月工资、薪金收入8000元,含个人缴纳“三险一金”共计1600元。

(2)2月,发放员工长期服务奖金50000元。

(3)4月,贷款购入首套住房,合同约定开始还款日为5月15日。

(4)5月,出版小说一部,获得稿酬200000元。

(5)6月,购买体育彩票中奖8000元。7月,在“第2024322期”中购买了500万注相同号码的彩票,共中奖5000000元。王某将该笔收入用于偿还住房贷款,住房贷款合同于8月15日偿付完毕后终止。

(6)8月将一处商铺对外出租,月租金20000元,9月发生修缮费用2000元。

(7)11月,取得中级会计职称证书。

(8)12月,从持股整1个月的上市公司C取得股息、红利所得5000元;从持股整1年的上市公司D取得股息、红利所得200000元。

(其他相关资料:王某选择在综合所得年度汇算清缴申报时享受专项附加扣除;财产租赁所得考虑房产税、不考虑印花税。)

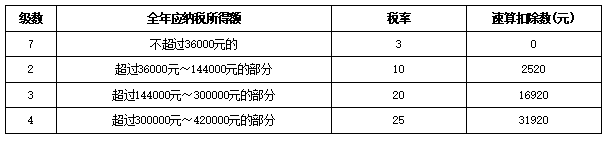

附:综合所得个人所得税税率表

要求:

根据上述资料,按照下列序号回答问题,如有需要则计算合计数。

(1)计算2024年1月和2月工资、薪金分别应预扣预缴的个人所得税。

(2)计算业务(4)应预扣预缴的个人所得税。

(3)计算业务(5)应扣缴的个人所得税。

(4)计算王某9月应缴纳的个人所得税。

(5)计算业务(8)应缴纳的个人所得税。

(6)计算2024年综合所得全年应缴纳的个人所得税。

参考答案

暂无

答案解析

(1)1月预扣预缴个人所得税0元。(0.5分)

2月综合所得累计应纳税所得额=(8000-1600)×2+50000-60000=2800(元),适用税率3%。

2月预扣预缴个人所得税=2800×3%=84(元)(0.5分)

(2)业务(4)应预扣预缴个人所得税=200000×(1-20%)×70%×20%=22400(元)。(0.5分)

(3)第一次中奖收入8000元暂免征收个人所得税。

第二次中奖收入应扣缴个人所得税=5000000×20%=1000000(元)(1分)

(4)每月应缴纳的房产税=20000×12%×50%=1200(元)。

9月应缴纳的个人所得税=(20000-1200-800)×(1-20%)×20%=2880(元)(1分)

(5)业务(8)应缴纳的个人所得税=5000×20%+200000×50%×20%=21000(元)。(0.5分)

(6)全年综合所得应纳税所得额=(8000-1600)×12+50000+200000×(1-20%)×70%-60000-1500×12-1000×4-3600=153200(元),适用税率20%、速算扣除数16920。

全年综合所得应缴纳个人所得税=153200×20%-16920=13720(元)(1分)

2月综合所得累计应纳税所得额=(8000-1600)×2+50000-60000=2800(元),适用税率3%。

2月预扣预缴个人所得税=2800×3%=84(元)(0.5分)

(2)业务(4)应预扣预缴个人所得税=200000×(1-20%)×70%×20%=22400(元)。(0.5分)

(3)第一次中奖收入8000元暂免征收个人所得税。

第二次中奖收入应扣缴个人所得税=5000000×20%=1000000(元)(1分)

(4)每月应缴纳的房产税=20000×12%×50%=1200(元)。

9月应缴纳的个人所得税=(20000-1200-800)×(1-20%)×20%=2880(元)(1分)

(5)业务(8)应缴纳的个人所得税=5000×20%+200000×50%×20%=21000(元)。(0.5分)

(6)全年综合所得应纳税所得额=(8000-1600)×12+50000+200000×(1-20%)×70%-60000-1500×12-1000×4-3600=153200(元),适用税率20%、速算扣除数16920。

全年综合所得应缴纳个人所得税=153200×20%-16920=13720(元)(1分)