财务成本管理

简答题甲公司是一家制造业上市公司,为进行以价值为基础的管理,公司拟对企业整体价值进行评估,有关资料如下:

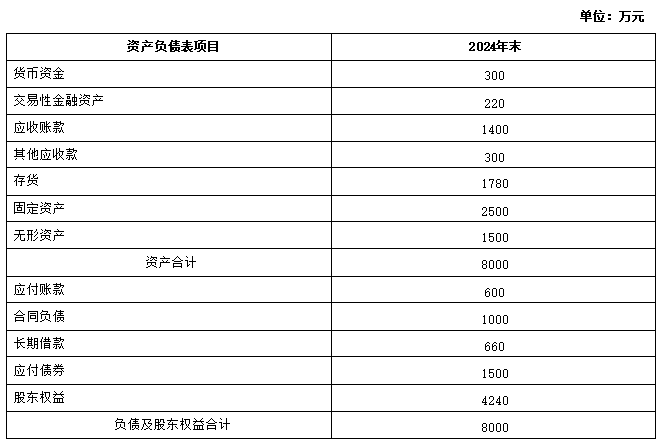

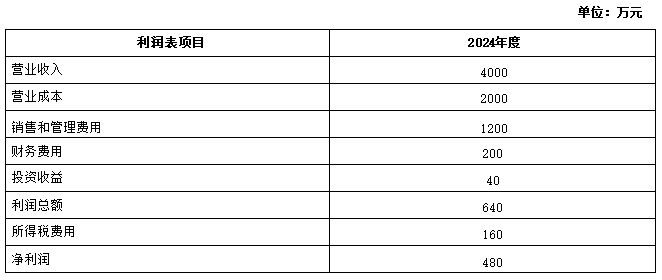

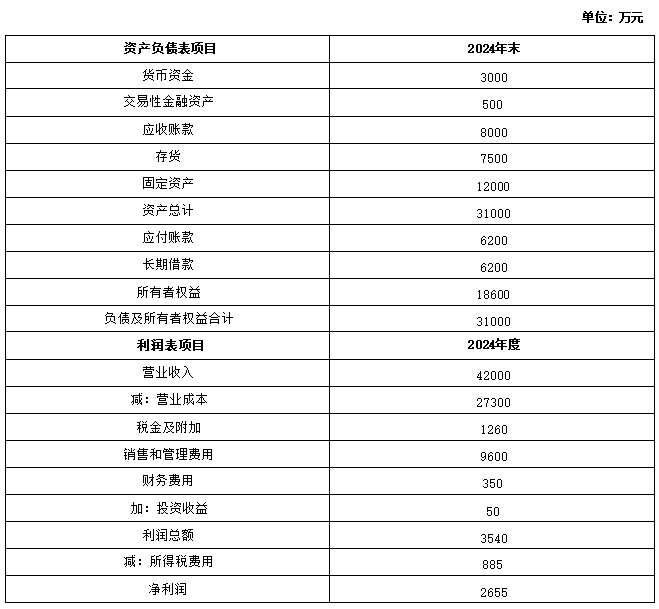

(1)公司正处于可持续增长状态,2024年主要财务报表信息如下。

(2)甲公司经营活动所需的货币资金是当年营业收入的3%;财务费用均为利息支出;投资收益均来自于交易性金融资产;其他应收款均为经营活动产生。甲公司没有优先股,股东权益变动均来自于利润留存,股利支付率为50%,假设资产负债表年末数可以代表全年平均水平。

(3)甲公司的产品目前市场需求比较旺盛,并且管理层认为其目前的资本结构不利于实现企业价值最大化财务管理目标。甲公司计划在2025年初筹集资金投资建设一条新的生产线,并将资本结构(净负债/权益)调整为1:1。筹资完成后,预计未来2025年、2026年收入的增长率分别为20%、10%;2027年及以后年度进入永续增长阶段,增长率为8%。

(4)甲公司预计筹资完成后,预计经营风险保持不变,其经营营运资本周转率、净经营长期资产周转率和净经营资产净利率与2024年相同。甲公司预计筹资完成后,公司平均税后债务资本成本为8%。

(5)甲公司目前资产的β系数为1,无风险利率为5%,市场组合的必要收益率为9%。甲公司适用的企业所得税税率25%。

要求:

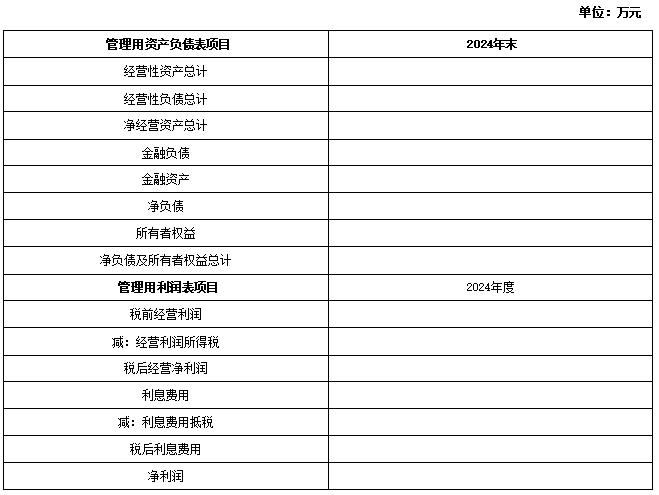

(1)编制甲公司2024年的管理用财务报表。

(2)计算甲公司2024年的经营营运资本周转次数、净经营长期资产周转次数、净经营资产净利率和股权现金流量。

(3)计算甲公司2024年的可持续增长率。若甲公司不改变其经营效率和财务政策,采用股权现金流量折现模型计算甲公司2025年初的股权价值。

(4)若甲公司改变其经营效率和财务政策,计算其2025年至2027年的实体现金流量(计算结果填入下方表格)。

(5)若甲公司改变其经营和财务战略,基于上述结果,计算甲公司加权平均资本成本和2025年初的实体价值。

(1)公司正处于可持续增长状态,2024年主要财务报表信息如下。

(2)甲公司经营活动所需的货币资金是当年营业收入的3%;财务费用均为利息支出;投资收益均来自于交易性金融资产;其他应收款均为经营活动产生。甲公司没有优先股,股东权益变动均来自于利润留存,股利支付率为50%,假设资产负债表年末数可以代表全年平均水平。

(3)甲公司的产品目前市场需求比较旺盛,并且管理层认为其目前的资本结构不利于实现企业价值最大化财务管理目标。甲公司计划在2025年初筹集资金投资建设一条新的生产线,并将资本结构(净负债/权益)调整为1:1。筹资完成后,预计未来2025年、2026年收入的增长率分别为20%、10%;2027年及以后年度进入永续增长阶段,增长率为8%。

(4)甲公司预计筹资完成后,预计经营风险保持不变,其经营营运资本周转率、净经营长期资产周转率和净经营资产净利率与2024年相同。甲公司预计筹资完成后,公司平均税后债务资本成本为8%。

(5)甲公司目前资产的β系数为1,无风险利率为5%,市场组合的必要收益率为9%。甲公司适用的企业所得税税率25%。

要求:

(1)编制甲公司2024年的管理用财务报表。

(2)计算甲公司2024年的经营营运资本周转次数、净经营长期资产周转次数、净经营资产净利率和股权现金流量。

(3)计算甲公司2024年的可持续增长率。若甲公司不改变其经营效率和财务政策,采用股权现金流量折现模型计算甲公司2025年初的股权价值。

(4)若甲公司改变其经营效率和财务政策,计算其2025年至2027年的实体现金流量(计算结果填入下方表格)。

(5)若甲公司改变其经营和财务战略,基于上述结果,计算甲公司加权平均资本成本和2025年初的实体价值。

参考答案:暂无进入在线模考

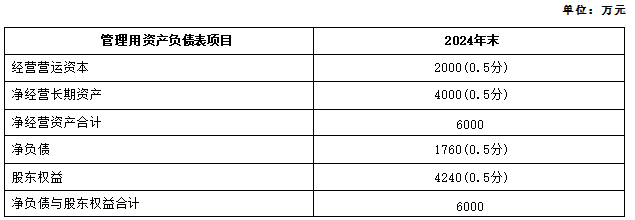

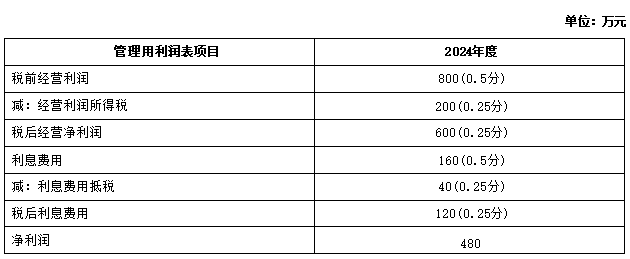

(1)

(2)经营营运资本周转次数=4000/2000=2(次)(0.5分)。

净经营长期资产周转次数=4000/4000=1(次)(0.5分)

净经营资产净利率=600/6000=10%(0.5分)

股权现金流量=480×50%=240(万元)(0.5分)

(3)可持续增长率=480×50%/(4240-480×50%)=6%(0.5分)。

若不改变其经营和财务政策,公司股票的β系数=1×[1+(1-25%)×(1760/4240)]=1.31。

股权资本成本=5%+1.31×(9%-5%)=10.24%

2025年初股权价值=240×(1+6%)/(10.24%-6%)=6000(万元)(0.5分)

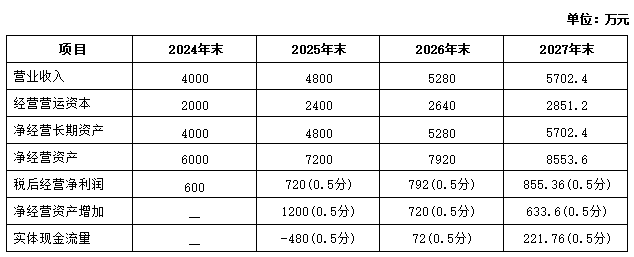

(4)

(5)筹资完成后公司股票的β系数=1×[1+(1-25%)×(1/1)]=1.75。

股权资本成本=5%+1.75×(9%-5%)=12%

加权平均资本成本=12%×(1/2)+8%×(1/2)=10%(1分)

2025年初的实体价值=-480×(P/F,10%,1)+72×(P/F,10%,2)+221.76/(10%-8%)×(P/F,10%,2)=8786.26(万元)(1.5分)

(2)经营营运资本周转次数=4000/2000=2(次)(0.5分)。

净经营长期资产周转次数=4000/4000=1(次)(0.5分)

净经营资产净利率=600/6000=10%(0.5分)

股权现金流量=480×50%=240(万元)(0.5分)

(3)可持续增长率=480×50%/(4240-480×50%)=6%(0.5分)。

若不改变其经营和财务政策,公司股票的β系数=1×[1+(1-25%)×(1760/4240)]=1.31。

股权资本成本=5%+1.31×(9%-5%)=10.24%

2025年初股权价值=240×(1+6%)/(10.24%-6%)=6000(万元)(0.5分)

(4)

(5)筹资完成后公司股票的β系数=1×[1+(1-25%)×(1/1)]=1.75。

股权资本成本=5%+1.75×(9%-5%)=12%

加权平均资本成本=12%×(1/2)+8%×(1/2)=10%(1分)

2025年初的实体价值=-480×(P/F,10%,1)+72×(P/F,10%,2)+221.76/(10%-8%)×(P/F,10%,2)=8786.26(万元)(1.5分)

你可能感兴趣的试题

最新试题

甲公司是一家电器制造企业,主营业务是厨卫家电的生产和销售,为扩大市场份额,准备投产智能型家电产品(以下简称智能产品)。目

类型:简答题2025-08-14

甲公司是一家智能机器人制造企业,目前生产A、B、C三种型号机器人。最近几年该行业市场需求变化较大,公司正进行生产经营的调

类型:简答题2025-08-14

甲企业生产产品A,采用逐步综合结转分步法计算产品成本,产品生产分为两个步骤,第一步骤对原料进行预处理,随后直接转移到第二

类型:简答题2025-08-14

甲公司是一家快速成长的上市公司,目前因项目扩建急需筹资1亿元。由于当前公司股票价格较低,公司拟通过发行可转换债券的方式筹

类型:简答题2025-08-14

甲公司是一家尚未上市的高科技企业,固定资产较少,人工成本占销售成本的比重较大。为了进行以价值为基础的管理,公司拟采用相对

类型:简答题2025-08-14

下列成本中,属于生产车间可控成本的有( )。

类型:多选题2025-08-14

下列营业预算中,通常需要预计现金支出的预算有( )。

类型:多选题2025-08-14

某企业只生产一种产品,当年的息税前利润为30000元。运用本量利关系对影响息税前利润的各因素进行敏感分析后得出,单价的敏

类型:多选题2025-08-14

甲部门是一个标准成本中心。下列成本差异中,属于甲部门责任的有( )。

类型:多选题2025-08-14

某公司是一个家具制造企业。该公司生产步骤的顺序,分别设置加工、装配和油漆三个生产车间。公司的产品成本计算采用平行结转分步

类型:多选题2025-08-14