财务成本管理

简答题甲集团计划收购乙公司,决定采用市盈率相对价值评估模型对乙公司的股权价值进行评估,已经收集到乙公司的有关资料如下:

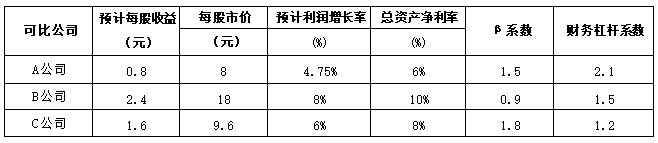

乙公司2024年初发行在外的普通股8000万股,无优先股。2024年6月30日,乙公司以5元/股的价格增发2000万股普通股,过往和未来均无其他增发或回购安排。乙公司2024年初股东权益35000万元,全年预计实现净利润4500万元,预计年末股东权益46800万元,年初总资产50000万元,预计年末总资产68000万元,股东权益的增加全部源于股票增发筹集的资金和预计利润留存的增加,2024年及以后年度的预计净利润增长率为5%。乙公司的β系数1.2,财务杠杆系数2.5。甲集团识别出影响市盈率的关键因素包括企业的增长潜力(预计利润增长率)、盈利能力(总资产净利率)和风险(β系数和财务杠杆系数),并选择了乙公司所在行业关键因素类似的3家上市公司作为可比公司,收集了相关数据如下。

假定长期政府债券利率7%,市场风险溢价5.5%,乙公司和3家可比公司适用的企业所得税税率均为25%,乙公司采用固定股利支付率政策,当年利润当年分配。

要求:

(1)计算乙公司2023年的每股收益和2024年预计的每股收益。

(2)分别计算乙公司的股利支付率、动态市盈率和可比公司的平均市盈率,并使用市盈率基本模型估计乙公司的股票价值。

(3)使用修正平均比率法计算影响市盈率的各项关键因素的调整系数和乙公司修正的市盈率,并根据修正模型估计乙公司的股票价值。

乙公司2024年初发行在外的普通股8000万股,无优先股。2024年6月30日,乙公司以5元/股的价格增发2000万股普通股,过往和未来均无其他增发或回购安排。乙公司2024年初股东权益35000万元,全年预计实现净利润4500万元,预计年末股东权益46800万元,年初总资产50000万元,预计年末总资产68000万元,股东权益的增加全部源于股票增发筹集的资金和预计利润留存的增加,2024年及以后年度的预计净利润增长率为5%。乙公司的β系数1.2,财务杠杆系数2.5。甲集团识别出影响市盈率的关键因素包括企业的增长潜力(预计利润增长率)、盈利能力(总资产净利率)和风险(β系数和财务杠杆系数),并选择了乙公司所在行业关键因素类似的3家上市公司作为可比公司,收集了相关数据如下。

假定长期政府债券利率7%,市场风险溢价5.5%,乙公司和3家可比公司适用的企业所得税税率均为25%,乙公司采用固定股利支付率政策,当年利润当年分配。

要求:

(1)计算乙公司2023年的每股收益和2024年预计的每股收益。

(2)分别计算乙公司的股利支付率、动态市盈率和可比公司的平均市盈率,并使用市盈率基本模型估计乙公司的股票价值。

(3)使用修正平均比率法计算影响市盈率的各项关键因素的调整系数和乙公司修正的市盈率,并根据修正模型估计乙公司的股票价值。

参考答案:暂无进入在线模考

(1)乙公司2023年的每股收益=4500/(1+5%)/8000=0.54(元/股)(0.5分)。

乙公司2024年预计的每股收益=4500/(8000+2000×6/12)=0.50(元/股)(0.5分)

(2)股票增发筹集的资金=5×2000=10000(万元)。

预计利润留存的增加=46800-35000-10000=1800(万元)

乙公司的股利支付率=1-1800/4500=60%(1分)

乙公司的股权资本成本=7%+1.2×5.5%=13.6%

乙公司的动态市盈率=股利支付率/(股权资本成本一增长率)=60%/(13.6%-5%)=6.98(1分)

可比公司的平均市盈率=(8/0.8+18/2.4+9.6/1.6)/3=7.83(1分)

乙公司的股票价值=可比公司的平均市盈率×乙公司预计每股收益=7.83×0.5=3.92(元/股)(1分)

(3)可比公司平均预计利润增长率=(4.75%+8%+6%)/3=6.25%。

可比公司平均总资产净利率=(6%+10%+8%)/3=8%

可比公司平均β系数=(1.5+0.9+1.8)/3=1.40

可比公司平均财务杠杆系数=(2.1+1.5+1.2)/3=1.60

乙公司2024年的总资产净利率=净利润/平均总资产×100%=4500/[(50000+68000)/2]×100%=7.63%

预计利润增长率的调整系数=乙公司利润增长率/可比公司平均利润增长率=5%/6.25%=0.8(0.5分)

总资产净利率的调整系数=乙公司总资产净利率/可比公司平均总资产净利率=7.63%/18%=0.95(0.5分)

β系数的调整系数=乙公司β系数/可比公司平均β系数=1.2/1.4=0.86(0.5分)

财务杠杆系数的调整系数=乙公司财务杠杆系数/可比公司平均财务杠杆系数=2.5/1.6=1.56(0.5分)

乙公司的修正市盈率=可比公司的平均市盈率×π影响因素A的调整系数=7.83×0.8×0.95×0.86×1.56=7.98(1分)

乙公司的股票价值=7.98×0.5=3.99(元/股)(1分)

乙公司2024年预计的每股收益=4500/(8000+2000×6/12)=0.50(元/股)(0.5分)

(2)股票增发筹集的资金=5×2000=10000(万元)。

预计利润留存的增加=46800-35000-10000=1800(万元)

乙公司的股利支付率=1-1800/4500=60%(1分)

乙公司的股权资本成本=7%+1.2×5.5%=13.6%

乙公司的动态市盈率=股利支付率/(股权资本成本一增长率)=60%/(13.6%-5%)=6.98(1分)

可比公司的平均市盈率=(8/0.8+18/2.4+9.6/1.6)/3=7.83(1分)

乙公司的股票价值=可比公司的平均市盈率×乙公司预计每股收益=7.83×0.5=3.92(元/股)(1分)

(3)可比公司平均预计利润增长率=(4.75%+8%+6%)/3=6.25%。

可比公司平均总资产净利率=(6%+10%+8%)/3=8%

可比公司平均β系数=(1.5+0.9+1.8)/3=1.40

可比公司平均财务杠杆系数=(2.1+1.5+1.2)/3=1.60

乙公司2024年的总资产净利率=净利润/平均总资产×100%=4500/[(50000+68000)/2]×100%=7.63%

预计利润增长率的调整系数=乙公司利润增长率/可比公司平均利润增长率=5%/6.25%=0.8(0.5分)

总资产净利率的调整系数=乙公司总资产净利率/可比公司平均总资产净利率=7.63%/18%=0.95(0.5分)

β系数的调整系数=乙公司β系数/可比公司平均β系数=1.2/1.4=0.86(0.5分)

财务杠杆系数的调整系数=乙公司财务杠杆系数/可比公司平均财务杠杆系数=2.5/1.6=1.56(0.5分)

乙公司的修正市盈率=可比公司的平均市盈率×π影响因素A的调整系数=7.83×0.8×0.95×0.86×1.56=7.98(1分)

乙公司的股票价值=7.98×0.5=3.99(元/股)(1分)

你可能感兴趣的试题

最新试题

甲公司是一家电器制造企业,主营业务是厨卫家电的生产和销售,为扩大市场份额,准备投产智能型家电产品(以下简称智能产品)。目

类型:简答题2025-08-14

甲公司是一家智能机器人制造企业,目前生产A、B、C三种型号机器人。最近几年该行业市场需求变化较大,公司正进行生产经营的调

类型:简答题2025-08-14

甲企业生产产品A,采用逐步综合结转分步法计算产品成本,产品生产分为两个步骤,第一步骤对原料进行预处理,随后直接转移到第二

类型:简答题2025-08-14

甲公司是一家快速成长的上市公司,目前因项目扩建急需筹资1亿元。由于当前公司股票价格较低,公司拟通过发行可转换债券的方式筹

类型:简答题2025-08-14

甲公司是一家尚未上市的高科技企业,固定资产较少,人工成本占销售成本的比重较大。为了进行以价值为基础的管理,公司拟采用相对

类型:简答题2025-08-14

下列成本中,属于生产车间可控成本的有( )。

类型:多选题2025-08-14

下列营业预算中,通常需要预计现金支出的预算有( )。

类型:多选题2025-08-14

某企业只生产一种产品,当年的息税前利润为30000元。运用本量利关系对影响息税前利润的各因素进行敏感分析后得出,单价的敏

类型:多选题2025-08-14

甲部门是一个标准成本中心。下列成本差异中,属于甲部门责任的有( )。

类型:多选题2025-08-14

某公司是一个家具制造企业。该公司生产步骤的顺序,分别设置加工、装配和油漆三个生产车间。公司的产品成本计算采用平行结转分步

类型:多选题2025-08-14