财务成本管理

简答题甲公司是一家制造业企业,只生产一种产品,下设两个基本生产车间,第一车间为第二车间提供半成品。第一车间的直接材料、其他材料和第二车间的半成品在开始生产时一次投入,其他成本费用陆续均匀发生。第一车间和第二车间留存的月末在产品相对于本车间的完工程度均为50%。公司采用逐步综合结转分步法计算产品成本,采用约当产量法(加权平均法)在产成品与月末在产品之间分配生产费用。

甲公司2025年6月成本资料如下。

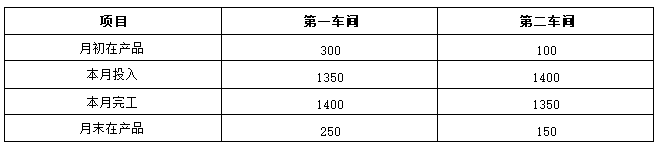

(1)本月产量(单位:件)。

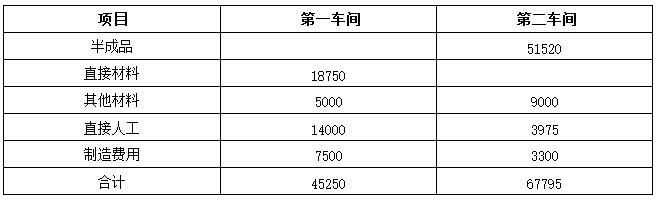

(2)月初在产品成本(单位:元)。

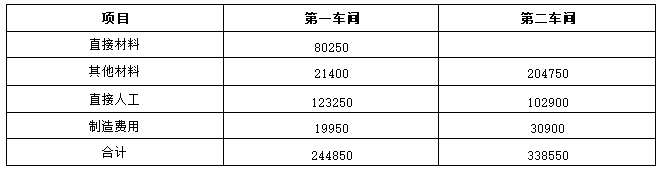

(3)本月发生的生产费用(单位:元)。

要求:

(1)分别计算第一车间半成品的单位成本、完工转出的半成品成本和月末在产品成本。

(2)分别计算第二车间产成品的单位成本、完工转出的产成品成本和月末在产品成本。

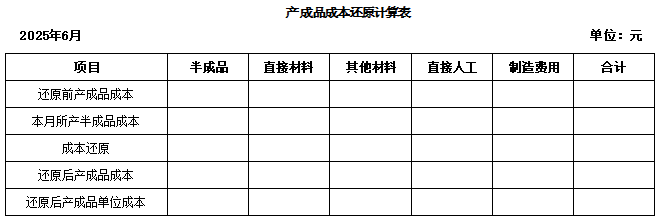

(3)编制产成品成本还原计算表(结果填入下列表格,不用列出计算过程)。

(4)甲公司是否有必要采用作业成本法进行成本核算?简要说明理由。

(5)如果甲公司将两个车间均设为标准成本中心考核业绩,应采用何种考核指标?如果两个车间均下设三个工段,每个工段是最基层的成本中心,简要说明每个车间业绩报告中应包含的考核成本构成。

甲公司2025年6月成本资料如下。

(1)本月产量(单位:件)。

(2)月初在产品成本(单位:元)。

(3)本月发生的生产费用(单位:元)。

要求:

(1)分别计算第一车间半成品的单位成本、完工转出的半成品成本和月末在产品成本。

(2)分别计算第二车间产成品的单位成本、完工转出的产成品成本和月末在产品成本。

(3)编制产成品成本还原计算表(结果填入下列表格,不用列出计算过程)。

(4)甲公司是否有必要采用作业成本法进行成本核算?简要说明理由。

(5)如果甲公司将两个车间均设为标准成本中心考核业绩,应采用何种考核指标?如果两个车间均下设三个工段,每个工段是最基层的成本中心,简要说明每个车间业绩报告中应包含的考核成本构成。

参考答案:暂无进入在线模考

(1)第一车间直接材料分配率=(18750+80250)/(1400+250)=60(元/件)。

第一车间其他材料分配率=(5000+21400)/(1400+250)=16(元/件)

第一车间直接人工分配率=(14000+123250)/(1400+250×50%)=90(元/件)

第一车间制造费用分配率=(7500+19950)/(1400+250×50%)=18(元/件)

第一车间半成品的单位成本=60+16+90+18=184(元/件)(0.5分)

完工转出的半成品成本=184×1400=257600(元)(0.5分)

月末在产品成本=45250+244850-257600=32500(元)(0.5分)

(2)第二车间半成品分配率=(51520+257600)/(1350+150)=206.08(元/件)。

第二车间其他材料分配率=(9000+204750)/(1350+150×50%)=150(元/件)

第二车间直接人工分配率=(3975+102900)/(1350+150×50%)=75(元/件)

第二车间制造费用分配率=(3300+30900)/(1350+150×50%)=24(元/件)

第二车间产成品的单位成本=206.08+150+75+24=455.08(元/件)(0.75分)

完工转出的产成品成本=455.08×1350=614358(元)(0.5分)

月末在产品成本=67795+338550+257600-614358=49587(元)(0.5分)

(3)

计算说明:

还原前产成品成本=206.08×1350=278208(元)

还原前其他材料=150×1350=202500(元)

还原前直接人工=75×1350=101250(元)

还原前制造费用=24×1350=32400(元)

成本还原分配率=278208/257600=1.08

本月所产半成品成本(直接材料)=60×1400=84000(元)

本月所产半成品成本(其他材料)=16×1400=22400(元)

本月所产半成品成本(直接人工)=90×1400=126000(元)

本月所产半成品成本(制造费用)=18×1400=25200(元)

(4)甲公司没有必要采用作业成本法进行成本核算(0.5分)。甲公司作为一家制造业企业只生产一种产品,且制造费用占比较小(0.5分),故没必要采用作业成本法进行成本核算。

(5)一般而言.标准成本中心的考核指标是既定产品质量和数量条件下可控的标准成本(0.5分)。每个车间业绩报告中应包含的考核成本包括每个车间本身的可控成本和下属三个工段转来的责任成本(0.5分)。

第一车间其他材料分配率=(5000+21400)/(1400+250)=16(元/件)

第一车间直接人工分配率=(14000+123250)/(1400+250×50%)=90(元/件)

第一车间制造费用分配率=(7500+19950)/(1400+250×50%)=18(元/件)

第一车间半成品的单位成本=60+16+90+18=184(元/件)(0.5分)

完工转出的半成品成本=184×1400=257600(元)(0.5分)

月末在产品成本=45250+244850-257600=32500(元)(0.5分)

(2)第二车间半成品分配率=(51520+257600)/(1350+150)=206.08(元/件)。

第二车间其他材料分配率=(9000+204750)/(1350+150×50%)=150(元/件)

第二车间直接人工分配率=(3975+102900)/(1350+150×50%)=75(元/件)

第二车间制造费用分配率=(3300+30900)/(1350+150×50%)=24(元/件)

第二车间产成品的单位成本=206.08+150+75+24=455.08(元/件)(0.75分)

完工转出的产成品成本=455.08×1350=614358(元)(0.5分)

月末在产品成本=67795+338550+257600-614358=49587(元)(0.5分)

(3)

计算说明:

还原前产成品成本=206.08×1350=278208(元)

还原前其他材料=150×1350=202500(元)

还原前直接人工=75×1350=101250(元)

还原前制造费用=24×1350=32400(元)

成本还原分配率=278208/257600=1.08

本月所产半成品成本(直接材料)=60×1400=84000(元)

本月所产半成品成本(其他材料)=16×1400=22400(元)

本月所产半成品成本(直接人工)=90×1400=126000(元)

本月所产半成品成本(制造费用)=18×1400=25200(元)

(4)甲公司没有必要采用作业成本法进行成本核算(0.5分)。甲公司作为一家制造业企业只生产一种产品,且制造费用占比较小(0.5分),故没必要采用作业成本法进行成本核算。

(5)一般而言.标准成本中心的考核指标是既定产品质量和数量条件下可控的标准成本(0.5分)。每个车间业绩报告中应包含的考核成本包括每个车间本身的可控成本和下属三个工段转来的责任成本(0.5分)。

你可能感兴趣的试题

最新试题

甲公司是一家电器制造企业,主营业务是厨卫家电的生产和销售,为扩大市场份额,准备投产智能型家电产品(以下简称智能产品)。目

类型:简答题2025-08-14

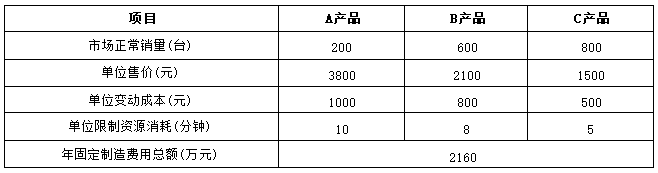

甲公司是一家智能机器人制造企业,目前生产A、B、C三种型号机器人。最近几年该行业市场需求变化较大,公司正进行生产经营的调

类型:简答题2025-08-14

甲企业生产产品A,采用逐步综合结转分步法计算产品成本,产品生产分为两个步骤,第一步骤对原料进行预处理,随后直接转移到第二

类型:简答题2025-08-14

甲公司是一家快速成长的上市公司,目前因项目扩建急需筹资1亿元。由于当前公司股票价格较低,公司拟通过发行可转换债券的方式筹

类型:简答题2025-08-14

甲公司是一家尚未上市的高科技企业,固定资产较少,人工成本占销售成本的比重较大。为了进行以价值为基础的管理,公司拟采用相对

类型:简答题2025-08-14

下列成本中,属于生产车间可控成本的有( )。

类型:多选题2025-08-14

下列营业预算中,通常需要预计现金支出的预算有( )。

类型:多选题2025-08-14

某企业只生产一种产品,当年的息税前利润为30000元。运用本量利关系对影响息税前利润的各因素进行敏感分析后得出,单价的敏

类型:多选题2025-08-14

甲部门是一个标准成本中心。下列成本差异中,属于甲部门责任的有( )。

类型:多选题2025-08-14

某公司是一个家具制造企业。该公司生产步骤的顺序,分别设置加工、装配和油漆三个生产车间。公司的产品成本计算采用平行结转分步

类型:多选题2025-08-14