财务成本管理

简答题甲公司是一家制造业上市公司,目前公司股票每股20元,预计股价未来增长率8%。公司管理层拟采用管理用财务报表进行筹资分析,相关资料如下。

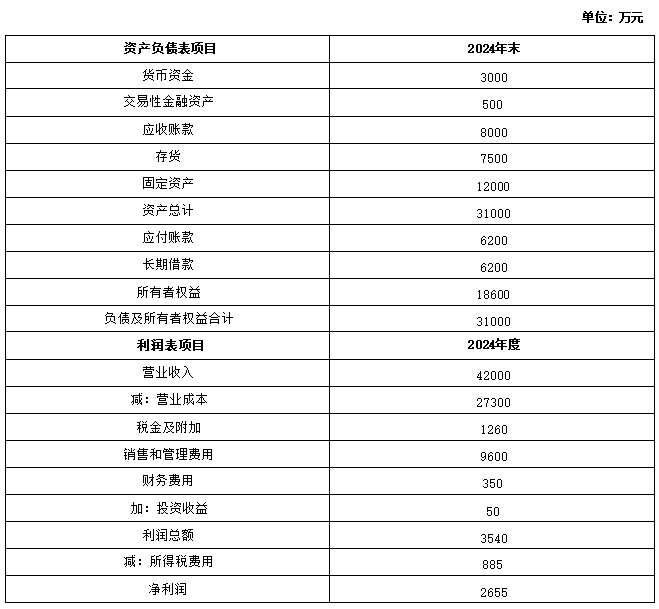

(1)甲公司2024年重要财务报表预计数据。

(2)甲公司没有优先股,股东权益变动均来自利润留存,经营活动所需的货币资金是当年营业收入的5%,投资收益均来自交易性金融资产,财务费用全部为利息支出。

(3)甲公司采用固定股利支付率政策,股利支付率为60%;经营性资产、经营性负债与营业收入保持稳定的百分比关系。

(4)甲公司适用的企业所得税税率为25%。

要求:

(1)编制甲公司2024年预计的管理用财务报表(结果填入下列表格,不用列出计算过程)。

(2)假设甲公司2025年销售增长率为20%,营业净利率水平保持不变,2024年末的金融资产均可以动用的情况下,使用销售百分比法预测2025年的外部融资需求。

(3)甲公司拟通过平价发行附认股权证债券筹资,面值1000元,票面利率6%,期限10年,每年年末付息一次,到期还本。每份债券附送20张认股权证,认股权证5年后到期,在到期前每张认股权证可按25元的价格购买一股普通股。不考虑发行成本等其他费用,计算发行附认股权证债券的税前资本成本。

(4)简要说明附认股权证债券税前资本成本的合理区间,并解释不在该区间的税前资本成本不被接受的原因。

(1)甲公司2024年重要财务报表预计数据。

(2)甲公司没有优先股,股东权益变动均来自利润留存,经营活动所需的货币资金是当年营业收入的5%,投资收益均来自交易性金融资产,财务费用全部为利息支出。

(3)甲公司采用固定股利支付率政策,股利支付率为60%;经营性资产、经营性负债与营业收入保持稳定的百分比关系。

(4)甲公司适用的企业所得税税率为25%。

要求:

(1)编制甲公司2024年预计的管理用财务报表(结果填入下列表格,不用列出计算过程)。

(2)假设甲公司2025年销售增长率为20%,营业净利率水平保持不变,2024年末的金融资产均可以动用的情况下,使用销售百分比法预测2025年的外部融资需求。

(3)甲公司拟通过平价发行附认股权证债券筹资,面值1000元,票面利率6%,期限10年,每年年末付息一次,到期还本。每份债券附送20张认股权证,认股权证5年后到期,在到期前每张认股权证可按25元的价格购买一股普通股。不考虑发行成本等其他费用,计算发行附认股权证债券的税前资本成本。

(4)简要说明附认股权证债券税前资本成本的合理区间,并解释不在该区间的税前资本成本不被接受的原因。

参考答案:暂无进入在线模考

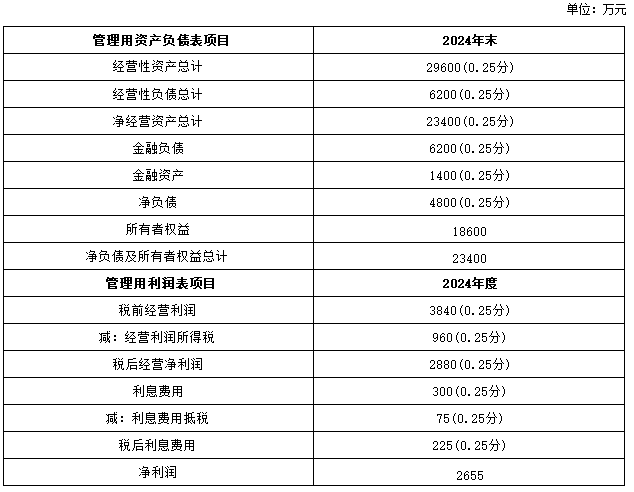

(1)

(2)融资总需求=增加的净经营资产=23400×20%=4680(万元)。

2025年的预计净利润=2655×(1+20%)=3186(万元)

留存收益的预计增加额=3186×(1-60%)=1274.40(万元)

2025年的外部融资需求=4680-1274.40-1400=2005.60(万元)(2分)

(3)5年后股价=20×(1+8%)⁵=29.39(元)。

1000=1000×6%×(P/A,i,10)+1000×(P/F,i,10)+(29.39-25)×20×(P/F,i,5)利用插值法计算:

当i=6%时,60×7.3601+1000×0.5584+4.39×20×0.7473=1065.62(元)。当i=7%时,60×7.0236+1000×0.5083+4.39×20×0.7130=992.32(元)。

解得,i=6.90%(2.5分)。

(4)附认股权证债券的税前资本成本必须处在债务市场利率和税前普通股成本之间(0.5分),才可以被发行人和投资者同时接受。

原因:

①低于等风险普通债券市场利率.则投资者不接受.因为认股权证和债券组合的风险大于直接债务投资(0.5分)。

②高于税前普通股成本,则发行人不接受,因为这样还不如直接增发新股(0.5分)。

(2)融资总需求=增加的净经营资产=23400×20%=4680(万元)。

2025年的预计净利润=2655×(1+20%)=3186(万元)

留存收益的预计增加额=3186×(1-60%)=1274.40(万元)

2025年的外部融资需求=4680-1274.40-1400=2005.60(万元)(2分)

(3)5年后股价=20×(1+8%)⁵=29.39(元)。

1000=1000×6%×(P/A,i,10)+1000×(P/F,i,10)+(29.39-25)×20×(P/F,i,5)利用插值法计算:

当i=6%时,60×7.3601+1000×0.5584+4.39×20×0.7473=1065.62(元)。当i=7%时,60×7.0236+1000×0.5083+4.39×20×0.7130=992.32(元)。

解得,i=6.90%(2.5分)。

(4)附认股权证债券的税前资本成本必须处在债务市场利率和税前普通股成本之间(0.5分),才可以被发行人和投资者同时接受。

原因:

①低于等风险普通债券市场利率.则投资者不接受.因为认股权证和债券组合的风险大于直接债务投资(0.5分)。

②高于税前普通股成本,则发行人不接受,因为这样还不如直接增发新股(0.5分)。

你可能感兴趣的试题

最新试题

甲公司是一家电器制造企业,主营业务是厨卫家电的生产和销售,为扩大市场份额,准备投产智能型家电产品(以下简称智能产品)。目

类型:简答题2025-08-14

甲公司是一家智能机器人制造企业,目前生产A、B、C三种型号机器人。最近几年该行业市场需求变化较大,公司正进行生产经营的调

类型:简答题2025-08-14

甲企业生产产品A,采用逐步综合结转分步法计算产品成本,产品生产分为两个步骤,第一步骤对原料进行预处理,随后直接转移到第二

类型:简答题2025-08-14

甲公司是一家快速成长的上市公司,目前因项目扩建急需筹资1亿元。由于当前公司股票价格较低,公司拟通过发行可转换债券的方式筹

类型:简答题2025-08-14

甲公司是一家尚未上市的高科技企业,固定资产较少,人工成本占销售成本的比重较大。为了进行以价值为基础的管理,公司拟采用相对

类型:简答题2025-08-14

下列成本中,属于生产车间可控成本的有( )。

类型:多选题2025-08-14

下列营业预算中,通常需要预计现金支出的预算有( )。

类型:多选题2025-08-14

某企业只生产一种产品,当年的息税前利润为30000元。运用本量利关系对影响息税前利润的各因素进行敏感分析后得出,单价的敏

类型:多选题2025-08-14

甲部门是一个标准成本中心。下列成本差异中,属于甲部门责任的有( )。

类型:多选题2025-08-14

某公司是一个家具制造企业。该公司生产步骤的顺序,分别设置加工、装配和油漆三个生产车间。公司的产品成本计算采用平行结转分步

类型:多选题2025-08-14