现代咨询方法与实务

表4—1其他工程费用系数

|

1辅助工程 |

公用工程 |

服务性工程 |

环境保护工程 |

总图运输工程 |

工程建设其他费 |

|

19% |

12% |

0.7% |

2.8% |

1.5% |

32% |

预计建设期物价平均上涨率为3%,基本预备费率为10%。建设期2年,建设投资第1年投入60%,第2年投入40%。

本项目的资金来源为自有资金和贷款,贷款本金为6000万元,年利率为6%。每年贷款比例与建设资金投入比例相同。且在各年年中均衡发放。与银行约定,从生产期的第1年开始,按5年等额还本付息方式还款。固定资产折旧年限为8年,按平均年限法计算折旧,预计净残值率为5%,在生产期末回收固定资产余值。

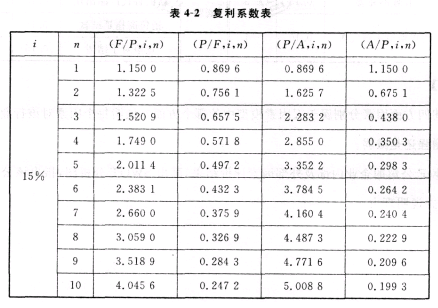

项目生产期为8年,流动资金总额为500万元,全部源于自有资金。生产期第1年年初投入流动资金总额的30%,其余70%于该年年末投入。流动资金在计算期末全部回收。预计生产期各年的经营成本均为2000万元(不含增值税进项税额),销售收人(不含增值税进项税额)在生产期第1年为4000万元,第2年至第8年均为5500万元。营业税金及附加占销售收入的比例为5%,所得税率为33%,行业基准收益率为15%。复利系数见表4-2。

【问题】

1.估算该项目的建设投资。

2.计算建设期利息以及还款期第1年的还本额和付息额。

3.计算固定资产净残值、各年折旧额(要求列出计算式)。

4.编制项目投资现金流量表(将相关数据直接填入表4—3中)。计算项目投资税后财务净现值,并评价本项目在财务上是否可行。

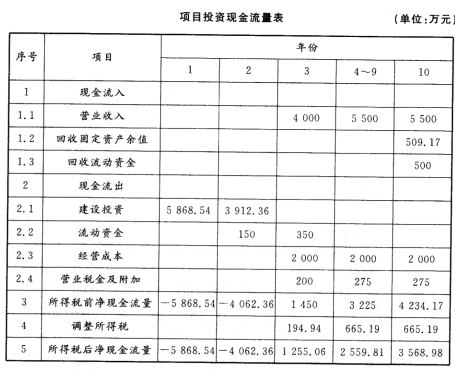

表4—3项目投资现金流量表(单位:万元)

|

|

|

年份 |

||||

|

序号 |

项目 |

1 |

2 |

3 |

4~9 |

10 |

|

1 |

现金流入 |

|

|

|

|

|

|

1.1 |

营业收入 |

|

|

|

|

|

|

1.2 |

回收固定资产余值 |

|

|

|

|

|

|

1.3 |

回收流动资金 |

|

|

|

|

|

|

2 |

现金流出 |

|

|

|

|

|

|

2.1 |

建设投资 |

|

|

|

|

|

|

2.2 |

流动资金 |

|

|

|

|

|

|

2.3 |

经营成本 |

|

|

|

|

|

|

2.4 |

营业税金及附加 |

|

|

|

|

|

|

3 |

所得税前净现金流量 |

|

|

|

|

|

|

4 |

调整所得税 |

|

|

|

|

|

|

5 |

所得税后净现金流量 |

|

|

|

|

|

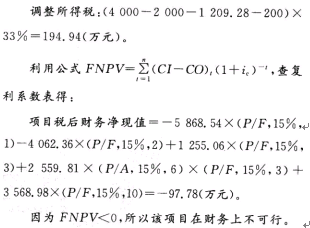

(1)主厂房的建筑工程费:4 200×18%=756(万元)。主厂房的安装工程费:4 200×1 2%=504(万元)。 主厂房的工程费用:4 200+756+504=5 460(万元)。

(2)其他工程的工程费用:5460 x(9%+2%+0.7%+2.8%+1.5%)=1 419.6(万元)。

(3)工程费用:5 460+1 419.6=6 879.6(万元)。

(4)工程建设其他费用:5 460×32%=1 747.2(万元)。

(5)基本预备费:(6 879.6+1 747.2)×10%=862.68(万元)。

(6)该项目建设期2年,第1年投入60%.第2年投入40%。

第1年的涨价预备费6 879.6×60%×[(1+3%)-3%)23.83(万元)

第2年的涨价预备费6 879.6×10%×[(1+3%)2-1]=1 67.59(万元)。

涨价预备费:123.83十1 67.59=291.42(万元)。

(7)建设投资:6 879.6+1 747.2+862.68+291.42=9 780.9(万元)。

2.(1)贷款年中均衡发生.采用复利计算:

建设期第1年利息:(6 000×60%)/'2×6%=108(万元)。

建设期第2年利息:(6 000×60%+108+5 000×40%/'2)×6%=294.48(万元)。

建设期利息=108十294.48=,102.48(万元)。

(2)还款期第1年的还本额和付息额:还款第1年年初的借款本息累计:6 000-402.48=6 402.48(万元)。

采用等额还本付息方式:

每年还本付息额:6 402.48×(A/P.6%,5)=1 519.95(万元)。

还款期第1年付息额:6 402.48×6%=384.15(万元)。

还款期第1年还本额:51 9.95-384.1 5=1135.8(万元)。

3.固定资产原值一建设投资+建设期利息=9 780.9+402.48=]0 1 83.38(万元)。

固定资产净残值:10 183.38×5%=509.17(万元):采用平均年限法,则各年折旧额:(10 183.38-509.17)/8=1 209.28(万元)。

4.将题目所给数据和计算数据填入下表中。

其中:

(1)建设投资:

(2)流动资金:

(3)营业税金及附加=营业收入×5%。

(4)调整所得税-息税前利润×所得税率=(营业收入-经营成本-折旧-营业税金及附加)×所得税率。

以生产期第1年为例,其他依此类推:

你可能感兴趣的试题

E公司为了制定自身的发展战略,采用五因素模型对行业的竞争结构进行分析。部分因 素分析如下:

(1)本行业的新进入者来自国内、国外两个方面。本行业是资本和技术密集型的行业;对国外进入者,国家有一定限制以对本行业进行必要的保护。

(2)本公司产品的主要原材料供应商十分集中,采购量在各供应商之间分布较均匀,主要原材料暂无替代品。

(3)由于本行业中各企业提供的产品差异性越来越小,因此顾客选择的机会较多。

(4)由于科技进步加快,市场上已开始出现性能更高的同类产品,只是目前的价格还略高于传统产品。

基于上述分析,E公司进一步运用评价矩阵对公司的内部和外部因素进行了综合评价,评价矩阵见表6-1。

表6-1 E公司内部和外部因素评价

|

项目 |

关键内部因素 |

权重 |

得分 |

得分 |

关键外部因素 |

权重 |

得分 |

|

|

研发能力强大 |

0.25 |

4 |

|

一定的政策扶持 |

0.20 |

3 |

|

优势 |

产品性能处于中上水平 |

0.20 |

3 |

机会 |

金融环境宽松 |

0.10 |

3 |

|

生产设备较先进 |

0.15 |

4 |

行业技术进步 |

0.15 |

2 |

||

|

|

资金紧张 |

0.15 |

-2 |

|

供应商减少 |

0.i0 |

-3 |

|

管理不完善 |

0.15 |

-3 |

新的替代产品出现 |

0.15 |

-4 |

||

|

优势 |

|

|

|

威胁 |

销售商拖延结款 |

0.15 |

-3 |

|

销售渠道不够完善 |

0.10 |

-1 |

竞争对手结盟 |

0.15 |

-4 |

【问题】

1.上述四方面因素分别属于五因素模型中的哪个方面?说明每个因素对该行业竞争强度的影响是增强还是减弱。

2.根据E公司的。企业内部及外部因素评价结果,画出SWOT分析图,指出该公司应选择何种战略,并说明理由。

最新试题

某生产企业主要生产A、B两类产品,目前市场对C产品的需求在增加,据此该企业拟投资建设生产C产品的项目,组建了项目工作小组

某地区政府部门委托某工程咨询公司对本地区的能源利用状况进行市场调查,调查统计的该地区2013年能源消耗和产值情况见表5—

某市拟新建地铁3号线,该市地铁建设管理公司委托某工程咨询公司承担该项目社会经济效益研究工作。 该工程咨询公司通过现场访谈

某政府投资项目的总投资额为8000万元,项目建设单位决定自行组织招标,招标人在招 标文件中对有关时限做出如下

A公司根据市场信息,准备在B地投资建厂,委托工程咨询公司为其提供决策咨询服务, A公司提供的信息如下: (1)目前A公司

某工程咨询公司针对自身业务发展与风险应对需要,组织专题研讨会,提出了下列要求: (1)在目标

某工业项目计算期为10年,建设期2年,第3年投产,第4年开始达到设计生产能力。建设投资2800万元(不含建设期贷款利

某地2007--2012年某家用电器销售量和人均年收入见表5—1,预计到2014年人均年收入 较2012年增加36%,

某企业目前年销售收入为3200万元,年经营成本为2400万元,财务效益较好。现计划从国外引进一套设备进行改扩建。该设备的

M石油公司与某国政府签订了石油开采协议。根据协议,M石油公司需向该国政府支付4亿美元租赁费用;生产期间每年向该国政府