财务成本管理

简答题甲公司是一家饮料生产企业,在2023年研发出一种新的饮料配方,计划投资生产该新型饮料。考虑到市场的成长需要一定时间,该项目分两期进行。第一期项目的规模较小,目的是观察市场对该新型饮料的反馈,减少投资风险,大约需要投资300万元,2024年初建成并投资投产,预期税后营业现金流量如下表所示:

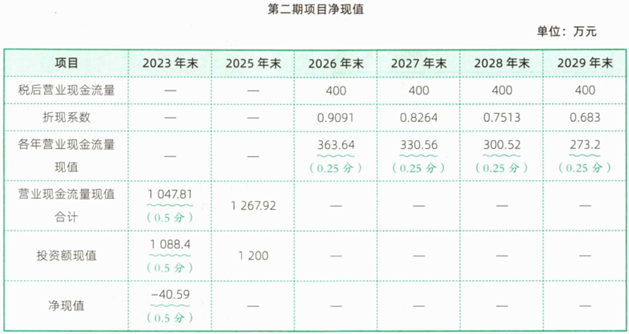

第二期项目计划于2026年初建成并投产,需要投资1200万元,项目寿命期为4年,预期每年税后营业现金流量为400万元。

甲公司预计新型饮料项目现金流量的标准差为30%。假设投资的必要报酬率为10%,无风险报酬率为5%,第二期项目的决策必须在2025年底前决定。

要求:

(1)计算第一期项目不含期权的项目净现值(计算结果填入下方表格)。

(2)计算第二期项目不含期权的项目净现值(计算结果填入下方表格)。

(3)利用BS模型,计算该项目扩张期权价值。

(4)计算含有期权的第一期项目的净现值,判断是否应该投资第一期项目,并简要说明理由。

第二期项目计划于2026年初建成并投产,需要投资1200万元,项目寿命期为4年,预期每年税后营业现金流量为400万元。

甲公司预计新型饮料项目现金流量的标准差为30%。假设投资的必要报酬率为10%,无风险报酬率为5%,第二期项目的决策必须在2025年底前决定。

要求:

(1)计算第一期项目不含期权的项目净现值(计算结果填入下方表格)。

(2)计算第二期项目不含期权的项目净现值(计算结果填入下方表格)。

(3)利用BS模型,计算该项目扩张期权价值。

(4)计算含有期权的第一期项目的净现值,判断是否应该投资第一期项目,并简要说明理由。

参考答案:暂无进入在线模考

(1)

(2)

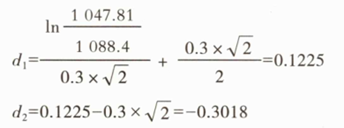

(3)由于题目假设第二期项目的决策必须在2025年底决定,因此这是一项到期时间为2年的看涨期权。

①计算d₁和d₂。

d₂=0.1225-0.3×√2=-0.3018

②查表计算N(d₁)。

当d=0.12时,N(d)=0.5478。

当d=0.13时,N(d)=0.5517。

利用内插法,可得N(d₁)=0.5488。

③查表计算N(d₂)。

当d=0.30时,N(d)=0.6179。

当d=0.31时,N(d)=0.6217。

利用内插法,可得N(0.3018)=0.6186。

N(d₂)=1-0.6186=0.3814

期权价值=1047.81×0.5488-1088.4×0.3814=159.92(万元)(3分)

(4)含有期权的第一期项目的净现值=-9.46+159.92=150.46(万元)(0.5分)。

应该投资第一期项目(0.5分)。虽然不含期权的第一期项目净现值为负,但是投资第一期项目使得公司拥有了是否开发第二期项目的扩张期权,考虑了扩张期权的价值后,第一期项目的净现值由负转为正(0.5分),因此投资第一期项目是有利的,应该投资。

(2)

(3)由于题目假设第二期项目的决策必须在2025年底决定,因此这是一项到期时间为2年的看涨期权。

①计算d₁和d₂。

d₂=0.1225-0.3×√2=-0.3018

②查表计算N(d₁)。

当d=0.12时,N(d)=0.5478。

当d=0.13时,N(d)=0.5517。

利用内插法,可得N(d₁)=0.5488。

③查表计算N(d₂)。

当d=0.30时,N(d)=0.6179。

当d=0.31时,N(d)=0.6217。

利用内插法,可得N(0.3018)=0.6186。

N(d₂)=1-0.6186=0.3814

期权价值=1047.81×0.5488-1088.4×0.3814=159.92(万元)(3分)

(4)含有期权的第一期项目的净现值=-9.46+159.92=150.46(万元)(0.5分)。

应该投资第一期项目(0.5分)。虽然不含期权的第一期项目净现值为负,但是投资第一期项目使得公司拥有了是否开发第二期项目的扩张期权,考虑了扩张期权的价值后,第一期项目的净现值由负转为正(0.5分),因此投资第一期项目是有利的,应该投资。

你可能感兴趣的试题

最新试题

甲公司是一家电器制造企业,主营业务是厨卫家电的生产和销售,为扩大市场份额,准备投产智能型家电产品(以下简称智能产品)。目

类型:简答题2025-08-14

甲公司是一家智能机器人制造企业,目前生产A、B、C三种型号机器人。最近几年该行业市场需求变化较大,公司正进行生产经营的调

类型:简答题2025-08-14

甲企业生产产品A,采用逐步综合结转分步法计算产品成本,产品生产分为两个步骤,第一步骤对原料进行预处理,随后直接转移到第二

类型:简答题2025-08-14

甲公司是一家快速成长的上市公司,目前因项目扩建急需筹资1亿元。由于当前公司股票价格较低,公司拟通过发行可转换债券的方式筹

类型:简答题2025-08-14

甲公司是一家尚未上市的高科技企业,固定资产较少,人工成本占销售成本的比重较大。为了进行以价值为基础的管理,公司拟采用相对

类型:简答题2025-08-14

下列成本中,属于生产车间可控成本的有( )。

类型:多选题2025-08-14

下列营业预算中,通常需要预计现金支出的预算有( )。

类型:多选题2025-08-14

某企业只生产一种产品,当年的息税前利润为30000元。运用本量利关系对影响息税前利润的各因素进行敏感分析后得出,单价的敏

类型:多选题2025-08-14

甲部门是一个标准成本中心。下列成本差异中,属于甲部门责任的有( )。

类型:多选题2025-08-14

某公司是一个家具制造企业。该公司生产步骤的顺序,分别设置加工、装配和油漆三个生产车间。公司的产品成本计算采用平行结转分步

类型:多选题2025-08-14