财务成本管理

简答题甲公司是一家制造业企业,生产A、B两种产品,采用品种法核算产品成本。目前按照传统成本计算方法,确定的A、B产品的单位成本分别为160元和200元。随着市场竞争的加剧,企业发现传统成本计算方法无法准确反映产品成本,导致定价策略失误和利润下降。因此,企业决定引入作业成本法来改进成本核算体系。

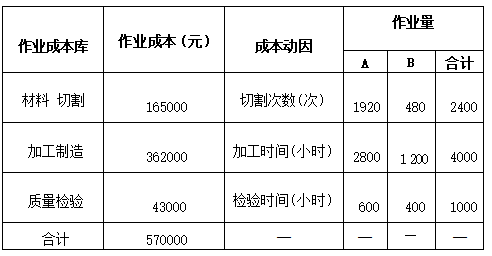

通过分析,甲公司共设有三个作业成本库,分别为:材料切割作业成本库、加工制造作业成本库和质量检验作业成本库。

A、B产品分别领用原材料,并且在开工时一次性投入,其他费用陆续发生。甲公司在分配当月完工产品和月末在产品成本时,对直接材料采用约当产量法(先进先出法),对制造费用采用约当产量法(加权平均法),直接人工成本已经被归入相应作业成本库,不再单独核算。

2024年8月产品成本相关资料如下:

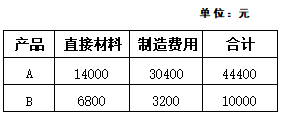

资料一:月初在产品成本。

资料二:A、B产品本月领用的材料分别为:84000元和54000元。

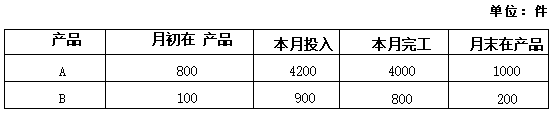

资料三:本月产量。

月初A、B产品的完工程度分别为30%和40%;月末A、B产品的完工程度分别为60%和50%。

资料四:本月作业成本。

要求:

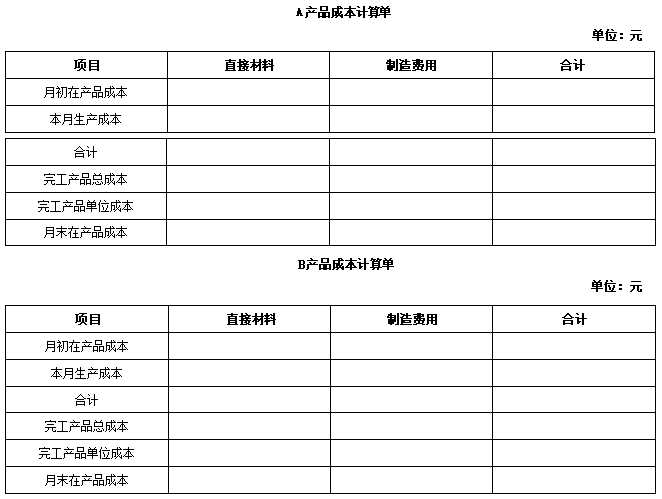

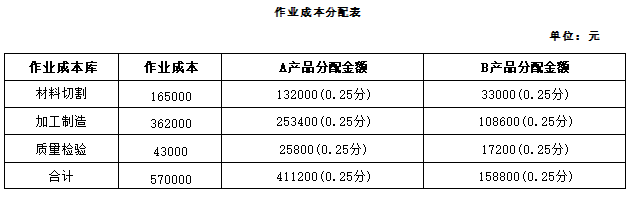

(1)编制作业成本分配表(结果填入下方表格中,不用列出计算过程)。

(2)编制A、B产品成本计算单(结果填入下方表格中,不用列出计算过程)。

(3)若甲公司目前对A、B产品确定的单位售价分别为140元和220元,判断甲公司目前对A、B两个产品的定价是否合理,并说明理由。

通过分析,甲公司共设有三个作业成本库,分别为:材料切割作业成本库、加工制造作业成本库和质量检验作业成本库。

A、B产品分别领用原材料,并且在开工时一次性投入,其他费用陆续发生。甲公司在分配当月完工产品和月末在产品成本时,对直接材料采用约当产量法(先进先出法),对制造费用采用约当产量法(加权平均法),直接人工成本已经被归入相应作业成本库,不再单独核算。

2024年8月产品成本相关资料如下:

资料一:月初在产品成本。

资料二:A、B产品本月领用的材料分别为:84000元和54000元。

资料三:本月产量。

月初A、B产品的完工程度分别为30%和40%;月末A、B产品的完工程度分别为60%和50%。

资料四:本月作业成本。

要求:

(1)编制作业成本分配表(结果填入下方表格中,不用列出计算过程)。

(2)编制A、B产品成本计算单(结果填入下方表格中,不用列出计算过程)。

(3)若甲公司目前对A、B产品确定的单位售价分别为140元和220元,判断甲公司目前对A、B两个产品的定价是否合理,并说明理由。

参考答案:暂无进入在线模考

(1)编制作业成本分配表(结果填入下方表格中,不用列出计算过程)。

计算说明:

A产品分配材料切割的分配率=165000/(1920+480)=68.75(元/次)

A产品分配材料切割的金额=68.75×1920=132000(元)

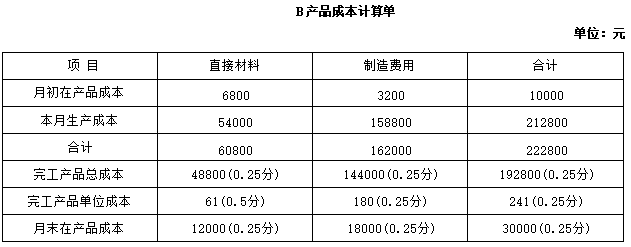

(2)编制A、B产品成本计算单(结果填入下方表格中,不用列出计算过程)。

计算说明:

A产品本月完工产品的直接材料=14000+84000/4200×(4000-800)=78000(元)

A产品月末在产品的直接材料=84000/4200×1000×100%=20000(元)

A产品本月完工产品的制造费用=441600/(4000+1000×60%)×4000=384000(元)

A产品月末在产品的制造费用=441600/(4000+1000×60%)×(1000×60%)=57600(元)

B产品本月完工产品的直接材料=6800+54000/900×(800-100)=48800(元)

B产品月末在产品的直接材料=54000/900×200×100%=12000(元)

B产品本月完工产品的制造费用=162000/(800+200×50%)×800=144000(元)

B产品月末在产品的制造费用=162000/(800+200×50%)×(200×50%)=18000(元)

(3)A产品的定价是合理的(0.5分).因为按照作业成本法核算的A产品单位成本为115.5元.小于目前的单位售价140元(0.5分)。B产品的定价不合理(0.5分),因为按照作业成本法核算的B产品单位成本为241元,大于目前的单位售价220元(0.5分)。

计算说明:

A产品分配材料切割的分配率=165000/(1920+480)=68.75(元/次)

A产品分配材料切割的金额=68.75×1920=132000(元)

(2)编制A、B产品成本计算单(结果填入下方表格中,不用列出计算过程)。

计算说明:

A产品本月完工产品的直接材料=14000+84000/4200×(4000-800)=78000(元)

A产品月末在产品的直接材料=84000/4200×1000×100%=20000(元)

A产品本月完工产品的制造费用=441600/(4000+1000×60%)×4000=384000(元)

A产品月末在产品的制造费用=441600/(4000+1000×60%)×(1000×60%)=57600(元)

B产品本月完工产品的直接材料=6800+54000/900×(800-100)=48800(元)

B产品月末在产品的直接材料=54000/900×200×100%=12000(元)

B产品本月完工产品的制造费用=162000/(800+200×50%)×800=144000(元)

B产品月末在产品的制造费用=162000/(800+200×50%)×(200×50%)=18000(元)

(3)A产品的定价是合理的(0.5分).因为按照作业成本法核算的A产品单位成本为115.5元.小于目前的单位售价140元(0.5分)。B产品的定价不合理(0.5分),因为按照作业成本法核算的B产品单位成本为241元,大于目前的单位售价220元(0.5分)。

你可能感兴趣的试题

最新试题

甲公司是一家电器制造企业,主营业务是厨卫家电的生产和销售,为扩大市场份额,准备投产智能型家电产品(以下简称智能产品)。目

类型:简答题2025-08-14

甲公司是一家智能机器人制造企业,目前生产A、B、C三种型号机器人。最近几年该行业市场需求变化较大,公司正进行生产经营的调

类型:简答题2025-08-14

甲企业生产产品A,采用逐步综合结转分步法计算产品成本,产品生产分为两个步骤,第一步骤对原料进行预处理,随后直接转移到第二

类型:简答题2025-08-14

甲公司是一家快速成长的上市公司,目前因项目扩建急需筹资1亿元。由于当前公司股票价格较低,公司拟通过发行可转换债券的方式筹

类型:简答题2025-08-14

甲公司是一家尚未上市的高科技企业,固定资产较少,人工成本占销售成本的比重较大。为了进行以价值为基础的管理,公司拟采用相对

类型:简答题2025-08-14

下列成本中,属于生产车间可控成本的有( )。

类型:多选题2025-08-14

下列营业预算中,通常需要预计现金支出的预算有( )。

类型:多选题2025-08-14

某企业只生产一种产品,当年的息税前利润为30000元。运用本量利关系对影响息税前利润的各因素进行敏感分析后得出,单价的敏

类型:多选题2025-08-14

甲部门是一个标准成本中心。下列成本差异中,属于甲部门责任的有( )。

类型:多选题2025-08-14

某公司是一个家具制造企业。该公司生产步骤的顺序,分别设置加工、装配和油漆三个生产车间。公司的产品成本计算采用平行结转分步

类型:多选题2025-08-14