审计

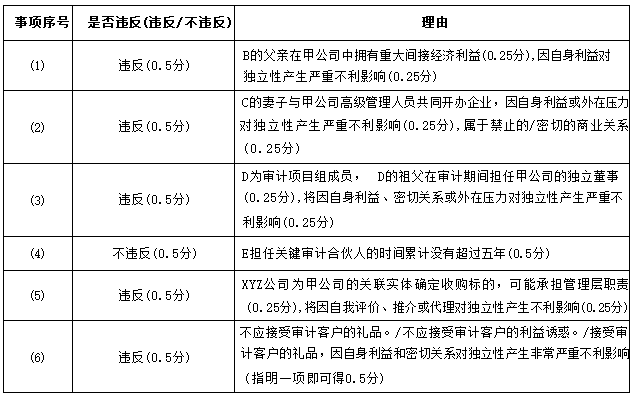

(1)合伙人B为甲公司重要联营企业乙公司提供行政事务性服务,其父亲从银行按照正常程序购买了50万元定向信托理财产品。根据该产品的说明书,其募集的资金用于投资甲公司的游乐场项目。

(2)审计项目组成员C注册会计师的妻子与甲公司人力资源副总裁是大学校友,2024年末,双方共同发起设立一家早期创业投资机构。

(3)D注册会计师是事务所共享函证中心的员工,在2024年度审计中被随机分派至收发甲公司审计项目的往来款项函证,其祖父担任甲公司的独立董事。

(4)E注册会计师曾担任甲公司2019年度至2022年度审计项目质量复核人员,因休产假,E注册会计师未参与事务所2023年度的任何工作。2024年,E注册会计师担任甲公司重要子公司丙公司的审计项目合伙人。

(5)丁公司是甲公司的母公司,拟完成一项产业收购,聘请XYZ公司作为财务顾问,为其确定合适的主题公园作为收购标的。双方约定的服务费为50万元,符合行业公允。

(6)2024年为A注册会计师任职期的最后一年,结束现场审计工作前,甲公司向A注册会计师赠送若干张旗下游乐场的优待券。该优待券不单独出售,亦不可替代游乐场的入园门票,仅用于热门游乐设施免排队入场。

要求:

针对上述第(1)至(6)项,逐项指出是否可能存在违反《中国注册会计师独立性准则第1号——财务报表审计和审阅业务对独立性的要求》有关独立性规定的情况,并简要说明理由。将答案直接填入答题区相应的表格内。

你可能感兴趣的试题

A.审计的目的是以高水平保证的方式提高财务报表的可信度

B.注册会计师执行审计业务时,不仅应当具备专业胜任能力,还应当独立于被审计单位和预期使用者

C.审计报告是注册会计师与财务报表预期使用者沟通审计事项的主要手段

D.财务报表审计存在的期望差距主要针对注册会计师的职业责任,但不涉及管理层应尽的责任

最新试题

ABC会计师事务所首次接受委托,审计上市公司甲公司2024年度财务报表,委派A注册会计师担任项目合伙人。甲公司主要从事医

ABC会计师事务所的A注册会计师负责审计多家公司2024年度财务报表。与期后事项相关的部分内容摘录如下: (1)审计报告

ABC会计师事务所的A注册会计师负责审计多家被审计单位2024年度财务报表。与存货审计相关的部分事项如下: (1)因天气

上市公司甲公司是ABC会计师事务所的常年审计客户。XYZ公司和ABC会计师事务所处于同一网络。乙公司为制造型企业,是甲公

ABC会计师事务所的质量管理制度部分内容摘录如下: (1)对于事务所认定的高风险业务,项目组承接该类业务的前提是与前任注

ABC会计师事务所的A注册会计师负责审计多家上市公司2024年度财务报表,遇到下列与审计报告相关的事项: (1)A注册会

ABC会计师事务所首次接受委托审计甲公司2024年度财务报表。A注册会计师担任项目合伙人,确定的财务报表整体的重要性为4

注册会计师在审计工作底稿归档期间作出的下列变动中,属于事务性变动的有()。

下列关于内部控制审计意见类型的说法中,错误的有()。

在首次接受委托时,下列各项中,注册会计师针对期初余额的审计目标包括()。