财务成本管理

简答题甲公司是一家模具生产企业,只生产一种产品。产品分两个生产步骤在两个基本生产车间进行,第一车间为第二车间提供半成品,第二车间将半成品加工成产成品,每件产成品耗用2件半成品。甲公司采用平行结转分步法计算产品成本,月末对在产品进行盘点,并按约当产量法在完工产品和在产品之间分配生产费用。

第一车间耗用的原材料在生产过程中逐渐投入,其他成本费用陆续发生。第二车间除耗用第一车间生产的半成品外,还需耗用其他材料,耗用的半成品和其他材料均在生产开始时一次投入,其他成本费用陆续发生,第一车间和第二车间的在产品相对于本车间的完工程度均为50%。

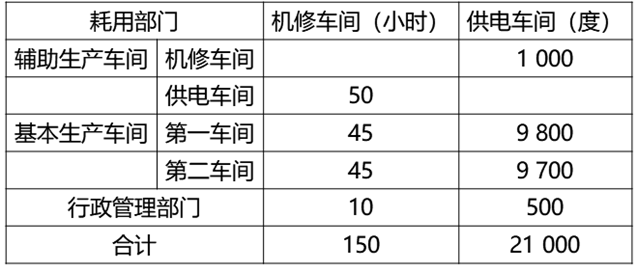

甲公司还有机修和供电两个辅助生产车间,分别为第一车间,第二车间和行政管理部门提供维修和电力,两个辅助生产车间之间也相互提供产品或服务。甲公司按照交互分配法分配辅助生产费用。

甲公司2024年8月份的成本核算资料如下:

(1)月初在产品成本(单位:元)

(2)本月生产量(单位:件)

(3)机修车间本月发生生产费用8 250元,提供维修服务150小时;供电车间本月发生生产费用10 500元,提供电力21 000度。各部门耗用辅助生产车间产品或服务情况如下:

(4)基本生产车间本月发生的生产费用(单位:元)

要求:(1)编制辅助生产费用分配表(结果填入下方表格中,不用列出计算过程。单位成本要求保留四位小数)。

(2)编制第一车间的成本计算单(结果填入下方表格中,不用列出计算过程)。

(3)编制第二车间的成本计算单(结果填入下方表格中,不用列出计算过程)。

(4)编制产品成本汇总计算表(结果填入下方表格中,不必列出计算过程)。

第一车间耗用的原材料在生产过程中逐渐投入,其他成本费用陆续发生。第二车间除耗用第一车间生产的半成品外,还需耗用其他材料,耗用的半成品和其他材料均在生产开始时一次投入,其他成本费用陆续发生,第一车间和第二车间的在产品相对于本车间的完工程度均为50%。

甲公司还有机修和供电两个辅助生产车间,分别为第一车间,第二车间和行政管理部门提供维修和电力,两个辅助生产车间之间也相互提供产品或服务。甲公司按照交互分配法分配辅助生产费用。

甲公司2024年8月份的成本核算资料如下:

(1)月初在产品成本(单位:元)

(2)本月生产量(单位:件)

(3)机修车间本月发生生产费用8 250元,提供维修服务150小时;供电车间本月发生生产费用10 500元,提供电力21 000度。各部门耗用辅助生产车间产品或服务情况如下:

(4)基本生产车间本月发生的生产费用(单位:元)

要求:(1)编制辅助生产费用分配表(结果填入下方表格中,不用列出计算过程。单位成本要求保留四位小数)。

(2)编制第一车间的成本计算单(结果填入下方表格中,不用列出计算过程)。

(3)编制第二车间的成本计算单(结果填入下方表格中,不用列出计算过程)。

(4)编制产品成本汇总计算表(结果填入下方表格中,不必列出计算过程)。

参考答案:暂无进入在线模考

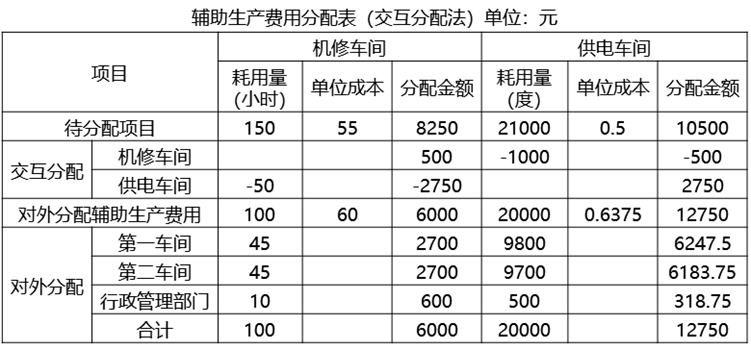

(1)编制辅助生产费用分配表

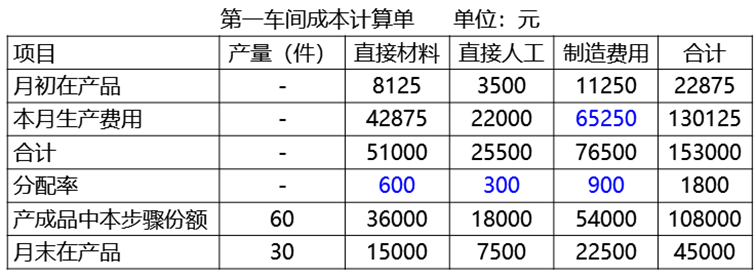

(2)编制第一车间的成本计算单

部分项目计算说明:

①第一车间制造费用56302.5元中未包括本月应分配的辅助生产费用。

实际制造费用=56302.5+2700+6247.5=65250(元)

②平行结转分步法,完工产品是指最终完工的产成品,在产品是指各步骤尚未加工完成的在产品和各步骤已完工但尚未最终完成的产品。

最终产成品完工30件,对于第一步骤而言,完工产品为60件(每件产成品耗用2件半成品)。第二车间月末在产品10件,对于第一步骤而言,该步骤已经完工但没有最终完工的在产品20件(每件产成品耗用2件半成品),另外第一车间月末还有本步骤没有完工的在产品10件。计算月末在产品约当产量时,是约当该步骤完工产品的数量。

第一车间耗用的原材料在生产过程中逐渐投入,其他成本费用陆续发生,计算直接材料、直接人工、制造费用的分配率时,月末在产品约当产量=10×50%+10×2=25件。

直接材料的分配率=51000÷(60+25)=600(元/件)

直接人工的分配率=25500÷(60+25)=300(元/件)

制造费用的分配率=76500÷(60+25)=900(元/件)

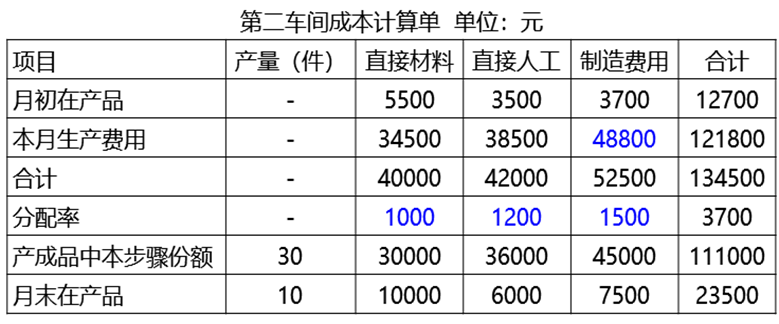

(3)编制第二车间的成本计算单

部分项目计算说明:

①第二车间制造费用39916.25元中未包括本月应分配的辅助生产费用

实际制造费用

=39916.25+2700+6183.75=48800(元)

②计算月末在产品约当产量时,是约当该步骤完工产品的数量,第二车间除耗用第一车间生产的半成品外,还需耗用其他材料,耗用的半成品和其他材料均在生产开始时一次投入,其他成本费用陆续发生。

计算直接材料的分配率时,月末在产品约当产量=10(件)

计算直接人工、制造费用的分配率时,月末在产品约当产量=10×50%=5(件)

③完工产品的产量=30件

直接材料的分配率=40000÷(30+10)=1000(元/件)

直接人工的分配率=42000÷(30+5)=1200(元/件)

制造费用的分配率=52500÷(30+5)=1500(元/件)

(4)编制产品成本汇总计算表。

(2)编制第一车间的成本计算单

部分项目计算说明:

①第一车间制造费用56302.5元中未包括本月应分配的辅助生产费用。

实际制造费用=56302.5+2700+6247.5=65250(元)

②平行结转分步法,完工产品是指最终完工的产成品,在产品是指各步骤尚未加工完成的在产品和各步骤已完工但尚未最终完成的产品。

最终产成品完工30件,对于第一步骤而言,完工产品为60件(每件产成品耗用2件半成品)。第二车间月末在产品10件,对于第一步骤而言,该步骤已经完工但没有最终完工的在产品20件(每件产成品耗用2件半成品),另外第一车间月末还有本步骤没有完工的在产品10件。计算月末在产品约当产量时,是约当该步骤完工产品的数量。

第一车间耗用的原材料在生产过程中逐渐投入,其他成本费用陆续发生,计算直接材料、直接人工、制造费用的分配率时,月末在产品约当产量=10×50%+10×2=25件。

直接材料的分配率=51000÷(60+25)=600(元/件)

直接人工的分配率=25500÷(60+25)=300(元/件)

制造费用的分配率=76500÷(60+25)=900(元/件)

(3)编制第二车间的成本计算单

部分项目计算说明:

①第二车间制造费用39916.25元中未包括本月应分配的辅助生产费用

实际制造费用

=39916.25+2700+6183.75=48800(元)

②计算月末在产品约当产量时,是约当该步骤完工产品的数量,第二车间除耗用第一车间生产的半成品外,还需耗用其他材料,耗用的半成品和其他材料均在生产开始时一次投入,其他成本费用陆续发生。

计算直接材料的分配率时,月末在产品约当产量=10(件)

计算直接人工、制造费用的分配率时,月末在产品约当产量=10×50%=5(件)

③完工产品的产量=30件

直接材料的分配率=40000÷(30+10)=1000(元/件)

直接人工的分配率=42000÷(30+5)=1200(元/件)

制造费用的分配率=52500÷(30+5)=1500(元/件)

(4)编制产品成本汇总计算表。

你可能感兴趣的试题

3下列关于有限合伙企业与公司制企业共同点的说法中,正确的是( )。

A.都是独立法人

B.都需要缴纳企业所得税

C.都需要两个或两个以上出资人

D.都可以有法人作为企业的出资人

最新试题

甲公司是一家电器制造企业,主营业务是厨卫家电的生产和销售,为扩大市场份额,准备投产智能型家电产品(以下简称智能产品)。目

类型:简答题2025-08-14

甲公司是一家智能机器人制造企业,目前生产A、B、C三种型号机器人。最近几年该行业市场需求变化较大,公司正进行生产经营的调

类型:简答题2025-08-14

甲企业生产产品A,采用逐步综合结转分步法计算产品成本,产品生产分为两个步骤,第一步骤对原料进行预处理,随后直接转移到第二

类型:简答题2025-08-14

甲公司是一家快速成长的上市公司,目前因项目扩建急需筹资1亿元。由于当前公司股票价格较低,公司拟通过发行可转换债券的方式筹

类型:简答题2025-08-14

甲公司是一家尚未上市的高科技企业,固定资产较少,人工成本占销售成本的比重较大。为了进行以价值为基础的管理,公司拟采用相对

类型:简答题2025-08-14

下列成本中,属于生产车间可控成本的有( )。

类型:多选题2025-08-14

下列营业预算中,通常需要预计现金支出的预算有( )。

类型:多选题2025-08-14

某企业只生产一种产品,当年的息税前利润为30000元。运用本量利关系对影响息税前利润的各因素进行敏感分析后得出,单价的敏

类型:多选题2025-08-14

甲部门是一个标准成本中心。下列成本差异中,属于甲部门责任的有( )。

类型:多选题2025-08-14

某公司是一个家具制造企业。该公司生产步骤的顺序,分别设置加工、装配和油漆三个生产车间。公司的产品成本计算采用平行结转分步

类型:多选题2025-08-14