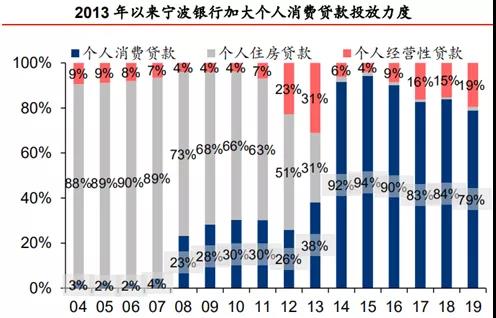

2、个人业务前瞻性布局消费贷 战略放弃住房按揭贷款

个人住房按揭贷款是绝大多数银行的优质资产,违约率低且收益稳定,然而,竞争激烈,且房贷利率受政策影响大。2014年房贷利率大幅下行之前,公司因地制宜战略性放弃个人住房按揭贷款业务,而选择非常有前景的消费贷,这样以来避免跟其他银行竞争按揭贷款业务,而是开辟蓝海市场。2014年以来个人按揭贷款业务占比低于2%,几乎为零,而消费贷比例提升至79%以上。消费贷不仅发展前景广阔,并且收益率远高于个人按揭贷款。2019年宁波银行个人贷款平均收益率在上市城商行里面排名第一。

3、积极进取加杠杆扩张业务公司控制风险的能力非常强,并且拨备覆盖率和资本充足率较好,在这个前提下,公司管理层为了扩大盈利,选择通过金融市场业务加杠杆,进而扩张业务,增加收益,为股东创造更多的价值。公司的ROE较高就体现这一点。优异的盈利能力:2014年以来 ROE明显高于上市银行和城商行

公司未来发展的主要逻辑

逻辑一:明年GDP增速较快明年宏观经济将复苏 GDP增速明显高于今年,机构预计,2021年中国经济将保持7%-10%的较高增速,因为疫情影响,今年基数相对低,并且,疫苗在明年将大概率推出来,明年经济受到疫情影响较小,经济将恢复较高速度增长,不同的机构给出的增速不一致,但是大多数都在7%-10%之间,经济复苏,银行将充分受益。

逻辑二:宁波银行背靠长三角、民营经济异常发达远超其他地区

评论责编::admin

广告

相关推荐

热点推荐»

- 12018-07-282018年11月银行从业考试个人贷款考前冲刺押题卷(最新发布)

- 22017-04-042017年(初级)银行从业《个人贷款》机考押题及答案(三)

- 32017-04-042017年(初级)银行从业《个人贷款》机考押题及答案(二)

编辑推荐

- 考试题库

- 模拟试题

- 历年真题