证券投资基金基础知识

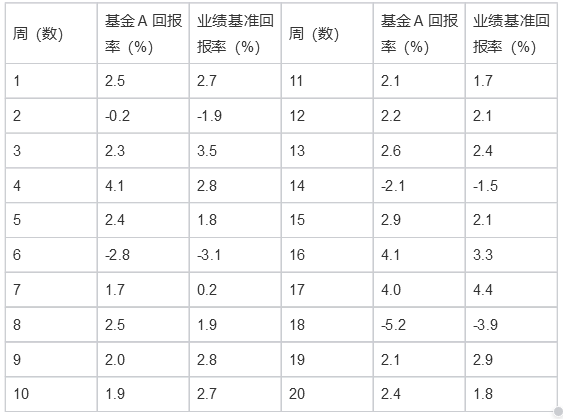

关于基金A与业绩比较基准运用历史模拟法计量风险价值(VaR),以下表述错误的是()

A.持有期为1周,95%的概率下,业绩比较基准的周收益率不会差于-3.9%

B.在置信水平95%的情况下,持有期为1周,A基金的风险价值(绝对值)大于业绩比较基准的风险价值(绝对值)

C.在置信水平90%的情况下,持有期为1周,A基金的风险价值(绝对值)小于业绩比较基准的风险价值(绝对值)

D.持有期为1周,90%的概率下,基金A的周收益率不会差于-5.2%

你可能感兴趣的试题

A.多数另类投资信息透明度高,所以要加强监管

B.多数另类投资的流动性较高,所以杠杆率也偏高,价格上涨时容易放大收益

C.另类投资的收益率与传统投资相关性通常较低,有助于降低组合的整体风险

D.由于多数另类投资的交易活跃度高,估值难度不大

A.基金通常可以获取与业绩比较基准相同的收益

B.帮助基金进行绩效度量,业绩归因和业绩评估

C.反映基金的投资策略,为基金业绩评估提供基础

D.可以帮助投资者和跟踪基金经理的投资能力和基金产品的业绩表现

A.期权的执行价格是期权卖方在行使权利时所实际执行的价格

B.期权的买方也称期权的 “多头”

C.期权费是期权买方为获取期权合约所赋予的权利而向期权卖方支付的费用

D.期权的卖方也称期权的 “空头”

最新试题

下列关于证券登记结算机构的说法中,错误的是( )。

在我国,基金托管人只能由( )担任。

小李是一名网约车司机,收入不稳定,妻子全职在家照顾两个年幼的孩子,家庭每月开支较大。在基金投资上,他最适合的策略是(&e

分析投资组合持有人结构和特征,关注投资者申赎意愿主要是为了降低哪种风险?( )

某资产管理公司在一只社会责任气候行动股票基金中,要求被投企业必须遵守联合国全球契约原则,不参与军备、烟草、动力煤等争议性

为准确、及时进行基金估值和份额净值计价,基金管理人应()

机构往往由专业投资人员对投资进行专门的管理,这体现出机构投资者( )的特征。

关于均值、方差模型,以下表述错误的是()。

下列不能够从基金财产中列支的费用是( )。

每一项不动产在地理位置、产权类型、用途和使用率等方面而言都是独特的,受法律法规、政策、宏观环境和货币环境等因素影响较多,