风险管理

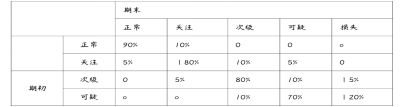

已知期初正常类贷款余额500亿元,关注类贷款余额40亿元,次级类贷款余额20亿元,可疑类贷款余额10亿元,损失类贷款余额0。则该商业银行当期期末的不良贷款余额是()亿元。

A.35

B.32

C.36

D.30

期末的可疑类贷款数量=500×0+40×5%+20×10%+10×70%=11(亿元)。

期末的次级类贷款数量=500×0+40×10%+20×80%+10×10%=21(亿元)。

则该商业银行当期期末的不良贷款余额=3+11+21=35(亿元)。

你可能感兴趣的试题

A.洗钱和扩散融资的资金量往往比较大,而恐怖融资的资金量小、交易简单

B.洗钱的资金来源为非法所得,而恐怖融资、扩散融资的资金来源往往合法

C.洗钱的资金用于政治目的,恐怖融资和扩散融资的目的是隐藏犯罪资金来源

D.洗钱的资金环形流动,而恐怖融资、扩散融资的资

A.符合标准的微型和小型企业的债权

B.对我国公共部门实体的债权

C.个人住房抵押贷款

D.对于一般企业的债权

A.内部欺诈事件

B.外部欺诈事件

C.就业制度和工作场所安全事件

D.客户、产品和业务活动事件

最新试题

商业银行进行风险管理的目标就是消除风险,实现零风险。

商业银行贷款拨备率与贷款损失准备相关,与不良率无关。

流动性比例可衡量银行短期(1个月)内流动性资产和流动性负债的匹配情况,要求银行至少持有相当于流动性负债一定比例的流动性资

商业银行办理的单笔交易或者在规定期限内的累计交易超过规定金额或者发现可疑交易的,应当向中国人民银行反洗钱局报送大额交易和

个人住房抵押贷款以抵押住房的可售价格作为主要还款来源,信用卡消费贷款以借款人个人收人作为主要还款来源。

商业银行的清偿能力是资产相对于负债的清偿能力,但银行即使有足够的清偿能力也可能因为流动性出现严重问题而导致破产清算。

商业银行风险管理部门负责制定商业银行的战略风险管理政策和操作流程,对战略风险管理的结果负有最终责任。

商业银行采用信用风险内部评级初级法时,应自行估计客户的违约概率。

关键风险指标数据的收集及监测频率应满足风险监测的需要,原则上不低于每季度一次,并尽量采取更高的监测频率。

巴塞尔委员会认为操作风险应当包括法律风险和声誉风险。