财务会计

简答题2010年1月1日,ABC股份有限公司发行面值20000000元、票面利率为6%、期限为5年的债券,发行价格为21000000元,每年12月31日计算并支付利息一次,到期还本并支付最后一期利息;ABC股份有限公司采用实际利率法摊销债券溢价。假设整个过程没有发生相关税费,ABC股份有限公司筹集的该项资金没有用于购建或者生产符合资本化条件的资产。

要求:根据上述资料,采用实际利率法计算债券溢价的摊销;编制ABC股份有限公司与该项债券发行有关的会计分录。

要求:根据上述资料,采用实际利率法计算债券溢价的摊销;编制ABC股份有限公司与该项债券发行有关的会计分录。

参考答案:暂无进入在线模考

(1)2010年1月1日,发行债券时:

借:银行存款21000000

贷:应付债券——债券面值20000000

——利息调整1000000

其中,利息调整为21000000—20000000=1000000(元)

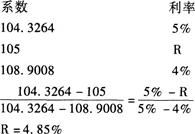

(2)计算该项长期债券的实际利率。根据实际利率是指长期借款在预期存续期间内的未来现金流量,折现为该长期借款当前账面价值所使用的利率,存在下列等式:

20000000×6%×PA(5,R)+20000000×PV(5,R)=21000000(元)

6PA(5.R)+100×PV(5.R)=105(元)

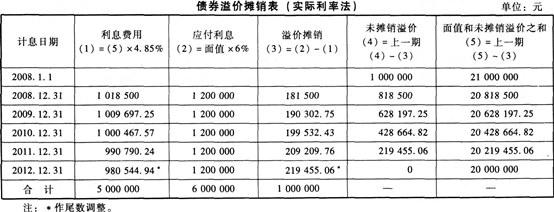

(3)计算利息并摊销溢价:

219455.06=219455.06-0

980544.94=1200000—219455.06

2008年的账务处理(2009~2011年相类似)。

借:财务费用1018500

应付债券——利息调整181500

贷:银行存款1200000

(4)2012年12月31日还本并支付最后一次利息时:

借:财务费用980544.94

应付债券——利息调整219455.06

——债券面值20000000

贷:银行存款21200000

借:银行存款21000000

贷:应付债券——债券面值20000000

——利息调整1000000

其中,利息调整为21000000—20000000=1000000(元)

(2)计算该项长期债券的实际利率。根据实际利率是指长期借款在预期存续期间内的未来现金流量,折现为该长期借款当前账面价值所使用的利率,存在下列等式:

20000000×6%×PA(5,R)+20000000×PV(5,R)=21000000(元)

6PA(5.R)+100×PV(5.R)=105(元)

(3)计算利息并摊销溢价:

219455.06=219455.06-0

980544.94=1200000—219455.06

2008年的账务处理(2009~2011年相类似)。

借:财务费用1018500

应付债券——利息调整181500

贷:银行存款1200000

(4)2012年12月31日还本并支付最后一次利息时:

借:财务费用980544.94

应付债券——利息调整219455.06

——债券面值20000000

贷:银行存款21200000

你可能感兴趣的试题

2企业的实收资本等于( )。

A.实际收到或存入企业开户银行的金额

B.注册资本

C.注册资本加资本公积

D.注册资本减资本公积

3

股份有限公司溢价发行股票的,溢价金额不足以支付手续费等发行费用的部分,正确的会计处理是( )。

A.冲减资本公积

B.计入财务费用

C.计入营业外支出

D.计入长期待摊费用

最新试题

收入的核算 甲企业为增值税的一般纳税人,适用的增值税税率为17%,适用的所得税税率为25%,按净利润的10%计提盈余公积

类型:简答题2014-08-12

长期股权投资的核算 (1)甲企业2007年1月1日向同一控制下的乙企业投入下列资产: 甲企业的投资占乙企业有表决权资本

类型:简答题2014-08-12

债务重组的核算 甲公司为增值税一般纳税人,适用的增值税税率为17%。2010年发生下列有关销售业务: (1)6月5日,销

类型:简答题2014-08-12

存货的核算 甲股份有限公司(简称甲公司)和乙股份有限公司(简称乙公司)均为增值税一般纳税人,适用的增值税税率为17%。2

类型:简答题2014-08-12

企业的资产发生评估增值时,不计入应纳税所得额的有( )。

类型:多选题2014-08-12

下列各项中,影响现金流量表“购买商品、接受劳务支付的现金”项目的因素有( )。

类型:多选题2014-08-12

企业在资产负债表日提供劳务的交易结果不能可靠估计的,不能采用完工百分比法确认收入时,其劳务收入的确认方式有( )。

类型:多选题2014-08-12

从企业内部信息来源来看,可能发生减值的迹象有( )。

类型:多选题2014-08-12

企业取得无形资产时,采用合理系统的方法计算无形资产摊销金额应考虑的因素有( )。

类型:多选题2014-08-12

某核电站在对其固定资产进行初始计量时,应考虑的因素有( )。

类型:多选题2014-08-12